セクション2: 経済・市場環境

押さえておくべき重要なポイント

世界経済の成長を好機と捉えよ

主要経済圏における景気拡大に減速の兆しはほとんどみられません。米国経済は2025年に+2.2%という堅調な成長を記録し、今年も同様のペースが続くと予測されています。労働市場は概ね安定しており、ここ数ヶ月は失業率が横ばいとなっています。企業投資、特にハイテク分野への事業投資が大きな追い風となっており、生産性の伸びは世界金融危機以来の最高水準で推移しています。

この明るい見通しは、米国にとどまらず世界全体に広がっています。政府支出の拡大により、欧州の経済成長も今年は加速すると私たちは予測しており、英国・日本・中国もプラス成長の見込みです。全体として、世界的な景気後退のリスクは後退し、成長見通しは明るさを増しています。

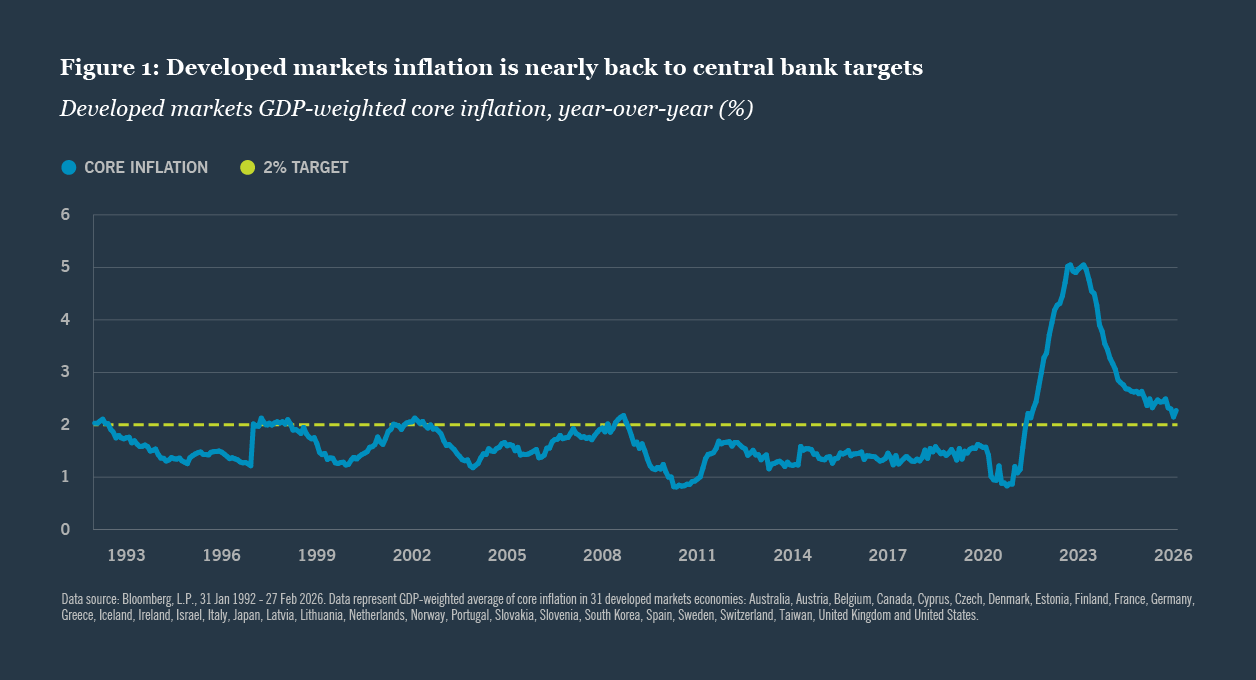

現時点では鈍化しつつあるインフレ

米国のコアPCEインフレ率(個人消費支出物価指数)は2025年末時点でも依然として高い+3.0%で着地し、当社の予測と一致しました。ただし、世界全体の状況は概ね良好な方向に向かっています。当社が31カ国をGDP加重ベースで集計した先進国のコア・インフレ率は前年比+2.27%となっており、世界の主要中央銀行が目標とする+2%に近づき、2021年以来の最低水準となっています(図表参照)。

米国においても、見通しは引き続き良好です。昨年、財(モノ)の価格を押し上げた一時的な関税の影響は、2026年の年央までには剥落する見込みです。住宅関連指標など粘着性の高いカテゴリーも改善が続いています。当社は米国のコアPCEインフレ率は今年、緩やかに鈍化すると予測しており、ユーロ圏および英国についても、それぞれの中央銀行が掲げる目標値に一段と近づいていくとみています。

高まる地政学リスク

見通しを曇らせる最大のリスクは、中東における紛争の継続です。情勢は依然として流動的ですが、私たちは起こり得る影響の定量分析を始めています。先行き不透明感は企業の設備投資を冷え込ませる可能性がありますが、仮にそうした景気減速が生じたとしても、その規模は限定的にとどまるとみています。より大きなリスクは、原油価格が高止まり、あるいはさらに上昇することです。現在の水準においては、原油価格の上昇が今年の米国の総合インフレ率を約0.9%押し上げる可能性があると当社は試算しています。

またコア・インフレ率はエネルギー価格を直接除外していますが、原油は経済全体に広く影響を及ぼす生産投入財であることから、米国のコア・インフレ率も今年は約0.4%程度押し上げられる効果があると予想しています。また、実質所得の圧迫と個人消費の鈍化を通じて、原油価格の上昇が今年の米国GDP成長率を約0.3%程度下押しすると当社は見込んでいます。ただし、その影響は比較的小幅にとどまる見通しです。その理由として、①米国の消費者がエネルギーに費やす支出割合が以前と比べて低下していること、②米国のエネルギー生産セクターが価格上昇の恩恵を受け、マイナス影響の一部を相殺することが期待されること、の2点が挙げられます。

政策と金利への影響

世界の中央銀行にとって、今回のような供給サイドからの負のショックは歓迎すべき状況ではありません。しかし、世界経済全体の見通しは依然として十分に底堅く、各国は引き続き自国内の事情を優先した政策運営を続けるとみられます。米国については、2026年中にあと2回、合計で50ベーシス・ポイント(0.50%)の利下げが行われると当社は予想しています。ただし、予想よりも利下げのタイミングが後ずれするリスクがあり、2回目の利下げが2027年にずれ込む可能性も否定できません。日本銀行は2026年中に少なくとも1回、追加利上げに踏み切る可能性が高く、一方で欧州中央銀行(ECB)は年末にかけて利上げ政策への転換を図るかもしれません。

金利に影響を与える要因として、中央銀行による金融政策と同じくらい、あるいはそれ以上に重要なのが、政府の財政政策です。先進国では今年から数年にわたって財政赤字が高い水準で続く見込みです。財政赤字が膨らむと、投資家が長期国債を保有するリスクへの見返りとして求めるプレミアム(ターム・プレミアム)が上昇し、長期金利が高い水準にとどまりやすくなります。米国の10年国債利回りについては、インフレの鈍化や利下げによって金利が下がる方向に働く一方で、財政状況の悪化がその動きを打ち消す形になるとみています。その結果、2026年末時点では利回りはおよそ4.00%前後に落ち着くと予想しています。

引き続きこちらをご覧ください。

このヒートマップは、各資産クラスに対する当社の見方をまとめたものであり、グローバル金融市場の中で、相対的に魅力的な投資機会がどこにあるかを示しています。

最近の投資家との会話や、当社の『EQuilibrium』投資家調査によると、多くの投資家が、米国への投資を減らして他の地域に資産を移しているか、その計画中であることが明らかになっています。

成長志向の米国ハイテク/AI銘柄への投資と、配当成長株や上場インフラ株といったディフェンシブな資産への投資をバランスよく組み合わせた「バーベル戦略」を提案します。これらはいずれもインカム収入の獲得とボラティリティの低減が期待できます。

Nuveenのグローバル投資委員会(GIC)による2026年の市場展望を見てみましょう。

著者について

著者について

お問い合わせ

東京

- +81 3 4563 6250

- 電子メール

- 〒100-7018 東京都千代田区丸の内二丁目7番2号JPタワー18階

出所

すべての市場データおよび経済データは、ブルームバーグ、ファクトセット、モーニングスターの情報に基づいています。