セクション2: 経済・市場環境

押さえておくべき重要なポイント

世界経済は予想以上に力強く成長する見通し

関税の影響で景気減速が懸念される中でも、世界経済は底堅く推移してきました。Nuveen(以下、「当社」)は2025年を通じて、市場コンセンサスが過度に悲観的であるとみていました。トランプ大統領が4月に「解放の日」を宣言し、相互関税の導入を発表して以降、米国経済の見通しは急激に悪化しましたが、その後は徐々に見通しが改善し、現在では関税発表前の水準に戻っています。しかし今後12ヵ月の景気後退リスクについては市場予想の中央値はやや低下したものの、依然として30%と高水準にあり、長期平均の15%の2倍となっています。

テクノロジー関連の設備投資が大きな話題となり、米国の成長を押し上げてきました。一方、労働市場が軟化したにもかかわらず、個人消費は底堅く推移しています。所得の伸びは堅調であり、消費が減速する兆しはみられません。また、ガソリン価格の下落により、可処分所得が増加しています。さらに、財政政策や金融政策のスタンスも、景気を下支えする方向に作用しています。

今後1年間で、世界経済は予想を上回る成長を遂げると見込まれます。米国、ユーロ圏、および英国では、市場コンセンサスを上回る成長が予想されます。また、日本や新興国市場でも、経済成長の緩やかな改善が見込まれます。一方、中国については懸念が残り、今後も景気減速が続くと予想されます。ただし、そのペースは緩やかとなり、大きな混乱には至らないと考えられます。

拡張的な財政政策により、世界的にインフレ上昇圧力が続く可能性

世界各国で、財政政策は緩和方向に転じています。米国では、失業率が低水準で推移し、景気も堅調であるにもかかわらず、財政赤字は歴史的な水準まで拡大しています。1990年から2015年までの動向を踏まえれば、足元の米国の財政赤字がゼロに近い水準になっていても不自然ではありません。ところが実際には、米国の財政赤字は対GDP比で6%を超えており、今後さらに拡大する見通しです。日本やドイツでも同様の構図がみられますが、英国とフランスの見通しは不透明であり、先行きが読みにくい状況です。

プラスの面としては、こうした世界的な財政拡張により、景気が下支えされると考えられることです。2026年には、複数の国・地域で積極的な財政政策が実施される見込みであり、減税、防衛支出の拡大、リショアリング(生産拠点の自国内回帰)を促す補助金、再生可能エネルギーへの移行に向けた支援策など、様々な施策が打ち出される見通しです。しかし、こうした政策の影響により、各国・地域ではインフレ率が中央銀行の目標を大きく上回って推移する恐れがあります。関税の導入は、歳入の増加と財政赤字の縮小をもたらす政策の一つですが、インフレ圧力を高める要因にもなります。また、「クラウディング・アウト」が起こるリスクもあります。つまり、財政出動の財源確保のために国債が増発されれば、財政赤字の拡大と金利上昇を招き、結果として民間の資金調達が圧迫される恐れがあります。実際に、米国ではテクノロジー関連(ハードウェア・ソフトウェア)の設備投資が前年比で15%増加しましたが、それ以外の分野では設備投資が減少に転じました。

金利動向とイールドカーブの形状を踏まえると、ポートフォリオのデュレーションを長期化することは望ましくない可能性

堅調な経済成長と緩和的な財政政策が見込まれることを踏まえると、デュレーションの長い資産クラスが2026年に良好なパフォーマンスを上げる可能性は低いと考えられます。当社の試算によると、世界のGDPで加重したターム・プレミアム(投資家が求める上乗せ金利)は足元で90bpsに達しており、2014年以降で最も高い水準となっています。その背景には、米国、ドイツ、フランス、日本、および英国における金利情勢があります。短期的に財政政策が大きく転換するとは予想されないため、ターム・プレミアムの上昇圧力は当面続くと見込まれます。

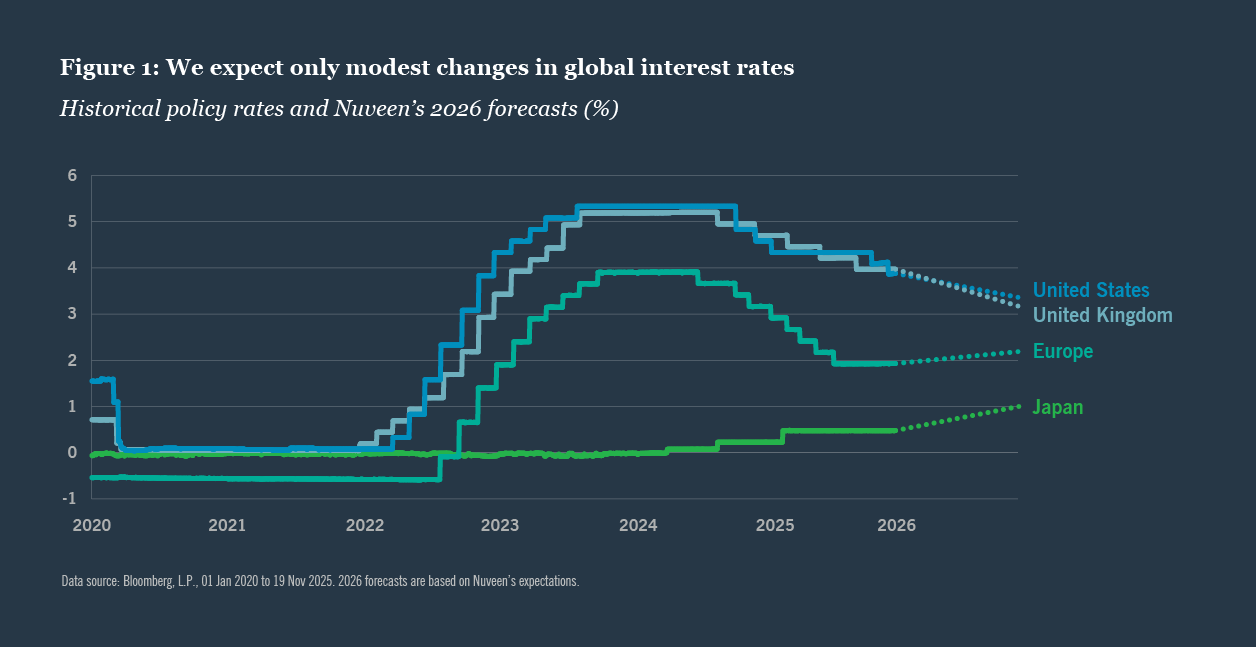

金融政策に関しては、特に目新しい展開はありません。米連邦準備制度理事会(FRB)とイングランド銀行(BOE)は利下げを継続すると予想されますが、実際の利下げ幅は、市場が現在織り込んでいる利下げ幅よりも小さくなる可能性があります(図表1)。一方、欧州中央銀行(ECB)と日銀は2026年末までに利上げを行うと予想されます。実際の利下げ幅が市場予想を下回る場合でも、あるいは利上げが行われる局面でも、デュレーションの長い資産クラスが有利になるとは考えられません。

予期せぬリスクは常に存在

マクロ経済見通しは良好であるものの、リスクが存在していないわけではありません。地政学的混乱が激化し、新たな脅威が浮上する恐れもあります。貿易に関しては、2026年に新たな関税措置が導入される可能性は低いと予想されます。ただし、2025年に想定外の出来事が相次いだことを踏まえると、2026年に新たな悪材料が出る可能性は排除できません。米連邦最高裁は、現行の関税措置について規制的な判断を下す可能性が高く、その結果次第では、関税の法的根拠が揺らぐこともありえます。米国内の他の行政機関が、より確かな法的根拠に基づいて関税制度を再構築する可能性もあると考えられます。ただし、その実施には時間がかかり、不確実性が再び高まる恐れがあります。

その他では、ジェローム・パウエルFRB議長の任期が2026年春に満了します。ホワイトハウスは2026年初めまでにパウエル議長の後任を発表する可能性が高く、市場はすでに「新議長プレミアム」を織り込みつつあります。つまり、新議長就任前のFOMC会合と比べて、6月の会合で利下げが実施される可能性が高まるとの見方が広がっています。FRBの独立性をめぐる懸念は残る可能性があり、ドル安圧力が続くと見込まれます。

続きはこちらをご覧ください

Nuveenのグローバル投資委員会が展望する2026年の経済情勢、投資市場動向、および投資戦略をご紹介します。

このヒートマップは、各資産クラスに対する当社の見方をまとめたものであり、グローバル金融市場の中で、相対的に魅力的な投資機会がどこにあるかを示しています。

投資家の間で大きな関心事となっているのは、AIブームを背景に米国株が急騰している中で、バブルが起きているのではないかという疑問です。

当社では、米国のグロース性の強いテクノロジー/AI関連銘柄と、配当成長株および上場インフラ関連株へのディフェンシブなポジショニングをバランスよく組み合わせるバーベル戦略を提案しています。

著者について

著者について

お問い合わせ

東京

- +81 3 4563 6250

- 電子メール

- 〒100-7018 東京都千代田区丸の内二丁目7番2号JPタワー18階

出所

すべての市場データおよび経済データは、ブルームバーグ、ファクトセット、モーニングスターの情報に基づいています。