セクション4: 2026年の5つの投資テーマ

- 過小評価すべきではない米国

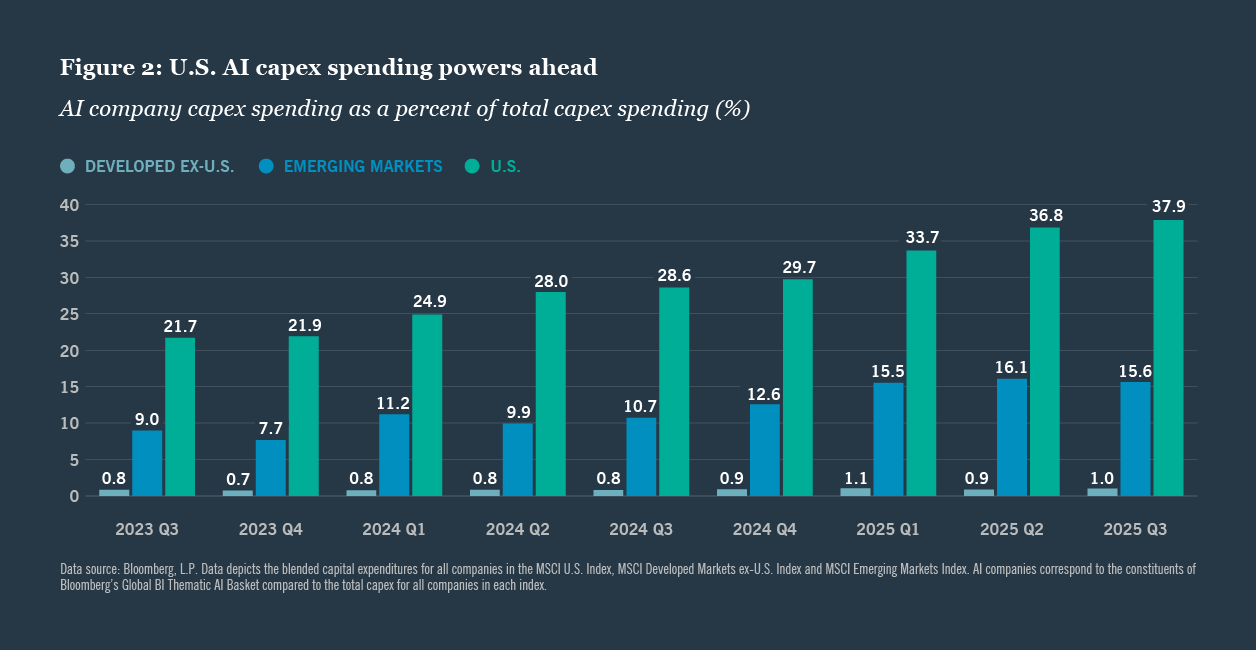

投資家の間で大きな関心事となっているのは、AIブームを背景に米国株が急騰している中で、バブルが起きているのではないかという疑問です。さらに、関税の引き上げと、それに伴う脱グローバル化の動きを受け、一部の投資家(特に米国外の投資家)は米国への投資比率を引き下げています。しかし、当社では米国の大型株に依然として上昇余地があると考えています。米国の超大型テクノロジー企業では、AI事業の収益化が課題となっており、分野によっては収益化の見通しがなお不透明となっています。しかし、米国ではAI関連の設備投資が減速する兆しはみられず、こうした設備投資を積極的に行っている企業については、買われやすい地合いが続くと考えられます(図表2)。

米国以外では、主要株式市場のバリュエーションは相対的に割安にみえますが、相場のけん引役が米国から他の国・地域にシフトする可能性は低いと考えられます。米国では株式にとどまらず、経済も相対的に堅調であり、税制・規制面でも有利な環境が整っており、特定産業に偏らない多様な経済構造を有しています。以上を踏まえ、米国のプライベート・クレジット、資産担保型のプライベート・ファイナンス、投資適格のプライベート・プレイスメントなどの分野にも魅力的な投資機会があると考えられます。

- オルタナティブ・クレジットとプライベート・エクイティをポートフォリオの中核に据える

世界の債券市場には依然として投資妙味があるものの、当社はデュレーション・リスクを取ることには慎重な姿勢です。また、クレジット・スプレッドの縮小余地は限定的であると考えます。一方、多くの投資家はプライベート市場をアンダーウェイトとしていますが、一定の流動性リスクを負うことで、より高いリターンとインカムを獲得し、ポートフォリオ分散に寄与する可能性があります。したがって、従来の債券ベンチマークに組み入れられていないオルタナティブ・クレジット・セクターにも投資機会があると考えられます。具体的には、シニア・ローン、ローン担保証券(CLO)、パブリックおよびプライベート両資産クラスにおける証券化資産、不動産・インフラ向けデット、さらには商業用不動産クリーン・エネルギーファイナンス(C-PACE)などに注目しています。

プライベート・クレジットについては、資金が供給過多に陥っている、あるいは市場環境が悪化しているなどの懸念が生じています。実際に、リスクの高いセグメントでは、与信審査や案件の条件設定などに課題がみられます。ただし、ミドル・マーケットのダイレクト・レンディングなどを中心に魅力的な投資機会が残っていると考えられます。とはいえ、良好な市場環境を背景に誰もが等しく恩恵を受けられる、というような局面は終わりました。したがって、適切な資産運用会社を選び、投資先を厳選することが重要となっています。案件の条件設定とコベナンツによる投資家保護の仕組みがこれまで以上に重視されています。

プライベート・エクイティも有望な投資先であると考えられます。金利が低下すれば、M&A活動は活発化すると見込まれます。また、資金調達環境が厳しさを増す中でも、経験豊富な資産運用会社は着実に投資を行っています。当社は、弁済順位の低い劣後証券よりも、弁済順位の高いシニア証券を選好しています。また、セカンダリー市場については、特定の単一のマネージャーが運用するファンドを選好しています。

- 地方債は強気相場入りする可能性

米国地方債については、発行体の財政状況は健全で、信用力も高く、さらにデフォルト率も低水準で推移しています。それにもかかわらず、地方債のバリュエーションは2025年を通じて相対的に出遅れました。ただし、直近の数ヵ月ではバリュエーションが上昇基調に転じており、状況が変化し始めています。地方債には引き続き投資妙味があると考えられます。地方債の供給が落ち着いている一方、需要は増加しており、金利環境の追い風や堅調なファンダメンタルズを背景に、地方債市場は上昇基調を維持する可能性があります。

地方債のイールドカーブは、米国債のイールドカーブよりもスティープな状態にあり、デュレーション・リスクを取る見返りとして十分なリターンが得られる可能性があります。投資適格級からハイ・イールド級に至るまで、米国の地方債市場には魅力的な投資機会があると考えられます。

- 始まったばかりの不動産市場の回復

不動産市場では、供給過剰と需要低迷により、長年にわたり物件価格が下落していましたが、2025年には持ち直しの動きがみられ、供給も縮小に転じました。今後は需要の回復が見込まれます。

足元では、賃料収入などのインカム・ゲインが上昇しており、これが不動産投資のリターンを押し上げる要因となっています。物件価格の上昇(キャピタル・ゲイン)はまだ本格化していませんが、今後は上昇基調が強まり、投資リターンに寄与すると期待されます。オフィス・セクターでは厳しい状況が続いていますが、メディカル・オフィス、食品スーパーを中核テナントとする商業施設、および低・中所得者向け住宅などの領域には魅力的な投資機会があると考えられます。

- AIブームとエネルギー革命による 「二次的な波及効果」から生じる投資機会を捉える

AIブームの初期段階では、超大型IT企業やデータセンター関連企業が相場の上昇をけん引しました。これらの分野には依然として投資機会があるものの、AIブームがもたらす二次的な波及効果や将来的な影響から生じる投資機会にも目を向けることが望ましいと考えられます。

その他では、公益事業、蓄電設備、および送配電網などのインフラ分野にも魅力的な投資機会があります。詳細については、「有望な投資アイデア」のセクションで説明しています。AIブームを背景に、インフラ関連の資産担保証券、不動産、および米国地方債の一部においても、直接的または間接的な投資機会が生じています。米国では政策の不透明感が高まっているものの、多様な電力源の確保が不可欠となる中で、再生可能エネルギーの導入やエネルギー効率の向上といった世界的な流れは続いています。

また、AIとエネルギーが幅広い分野に及ぼす長期的な影響と、それに伴うリスクにも目を向ける必要があります。注視すべきテーマとしては、送配電網の増強、データセンターの拡大と冷却水不足の問題、AIが雇用やコーポレート・ガバナンスに及ぼす影響などが挙げられます。

続きはこちらをご覧ください

Nuveenのグローバル投資委員会が展望する2026年の経済情勢、投資市場動向、および投資戦略をご紹介します。

関税の影響で景気減速が懸念される中でも、世界経済は底堅く推移してきました。

このヒートマップは、各資産クラスに対する当社の見方をまとめたものであり、グローバル金融市場の中で、相対的に魅力的な投資機会がどこにあるかを示しています。

当社では、米国のグロース性の強いテクノロジー/AI関連銘柄と、配当成長株および上場インフラ関連株へのディフェンシブなポジショニングをバランスよく組み合わせるバーベル戦略を提案しています。

著者について

著者について

お問い合わせ

東京

- +81 3 4563 6250

- 電子メール

- 〒100-7018 東京都千代田区丸の内二丁目7番2号JPタワー18階

出所

すべての市場データおよび経済データは、ブルームバーグ、ファクトセット、モーニングスターの情報に基づいています。