市場はバブルではなく、成熟フェーズに突入

プライベート・クレジット市場は近年著しい成長を遂げており、機関投資家と個人投資家双方からの資金流入が大幅に増加しています。こうした成功と拡大には当然ながら警戒の目が向けられており、一部の観測筋はこの資産クラスの持続可能性に疑問を投げかけています。

進化を続けるあらゆる市場と同様に、成長は複雑性をもたらし、投資家にはより高度な分析と意思決定が求められるようになりました。重要な問題は、プライベート・クレジット市場が大きくなり過ぎたかどうかではなく、ますます複雑化し、繊細さが求められる市場環境の中で、投資家がいかに案件ごとのクオリティを見極め、効果的に運用できるようにするのかという点です。

Nuveenの機関投資家調査である「2025年EQuilibrium調査」によると、機関投資家のほぼ半数(49%1)が今後2年間でプライベート・クレジットへの資産配分を増やす計画であり、この資産クラスへの確信度が依然として高いことを明確に示しています。市場のノイズとシグナルを見分けられる投資家にとって、プライベート・クレジットにおける成長性は、成熟する市場において安定的な成果をもたらす能力が最も高いセグメント、ストラクチャー、運用会社に焦点を当てる機会となります。

この変化する環境下で、投資家が成功とは何かをより深く理解できるよう、市場の中で特に成長が著しい3つの領域、「投資適格級の企業の私募債」、「米国ミドル・マーケット企業向けのダイレクト・レンディング」、「汎欧州のアッパー・ミドル・マーケット企業向けのダイレクト・レンディング」を取り上げます。これらの事例は、プライベート・クレジットの価値が運用会社の投資先だけでなく、差別化されたオリジネーション能力や規律あるアンダーライティング(引受)、アクティブなポートフォリオ・マネジメントといった投資手法などによって決まることを示しています。これらは、プライベート・クレジットが進化を続ける中、その潜在力を捉えるのに役立つ実践的な手法を投資家に示しています。

画一的な市場という誤解を解く

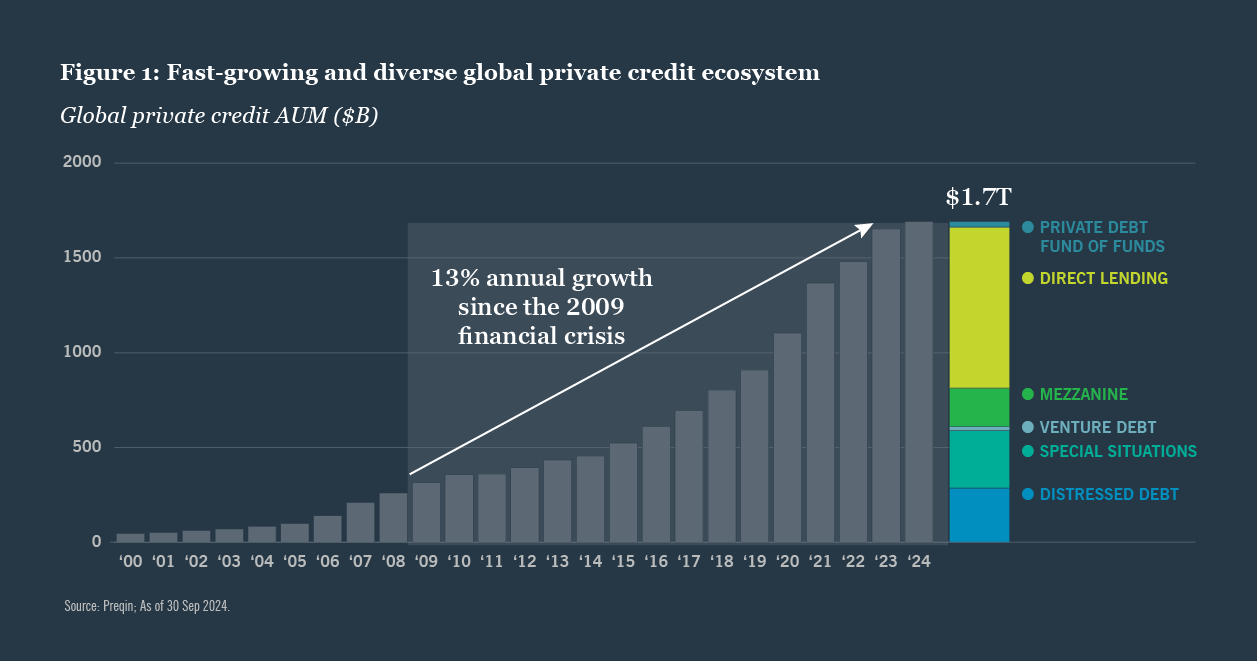

プライベート・クレジットに関する最もありがちな誤解の一つは、当資産クラスが画一的な市場であるという考え方です。実際には、この市場は多様で活力に満ちたエコシステムへと成熟しており、世界金融危機以降、年率13%のペースで成長を続けています(図表1)。そこには幅広い投資戦略が含まれ、各戦略は固有のリスク特性やボロワー(借り手)の属性、資本構成上のポジショニング、国・地域によって特徴付けられます。市場拡大により、エネルギー・インフラ、セカンダリー、ベンチャー・デット、資産担保ファイナンス、その他のスペシャルティ・ファイナンス戦略といったセグメントが生まれ、それぞれが異なるボロワーのニーズと投資家の投資目的に対応しています。

これらの進化は、投資家基盤の広がりにも表れています。2025年EQuilibrium調査によると、オルタナティブ資産を保有する機関投資家のうち、現在では約95%が何らかの形でプライベート・クレジットに資金を配分しており、わずか4年前の62%から増加しています。さらに、新たな資金がより多様な資金源から流入し、市場構造は変化しつつあります。リテール・チャネルや確定拠出年金(DC)、保険会社のバランス・シートがプライベート・クレジットへの配分を拡大する中、運用会社は多様化する投資家ニーズに応えるため、当該資産クラスの商品ストラクチャーや流動性特性、報告基準を変化させています。

プライベート・クレジットの市場細分化を理解することは、ポートフォリオ内でその役割を最適化する上で不可欠です。プライベート・クレジットは、もはやオポチュニスティックなニッチ分野ではなく、今や中核的な資産配分先となっており、運用会社の選定とポートフォリオ構築においては慎重なアプローチが求められます。

セグメントによって特徴付けられる市場

プライベート・クレジット戦略は、いくつかの主要な軸に沿って細分化しています。

地理的多様性

米国は、最も発展した流動性の高いプライベート・クレジット市場としての地位を維持し続けており、確立された関係性と多様なダイレクト・レンディング(直接融資)のプラットフォームを特徴とします。一方、欧州のプライベート・クレジット市場はより細分化されており、さらに複雑な構造を持ちます。企業が国境を超えて業務を運営するには、現地のクレジット市場、言語、文化に関する深い知識を構築・維持するための多大な投資が必要になります。そのため、国・地域専任チームや国・地域特有の専門知識を活用している汎欧州型の運用会社は、競争優位性を発揮する傾向にあります。

資本構成とクレジット・クオリティ

プライベート・クレジットは、投資適格級の企業の私募債からジュニア・キャピタル、NAV(純資産価値)ベースの融資に至るまで、デット性の資本構成のあらゆる層に及んでいます。投資適格級の企業が発行する私募債とミドル・マーケット(中堅)企業向けダイレクト・レンディングは、いずれも安定性、コベナンツ(財務制限条項)、予測可能なキャッシュ・フローを重視しており、LDI(債務連動型運用)の投資家にとって理想的な特性を備えています。ただし、両者は市場の異なる領域に焦点を当て、適用するレバレッジ水準も異なります。

関係性とボロワーの種類

ミドル・マーケット企業向けダイレクト・レンディングの特徴は、プライベート・エクイティ(PE)・ファームによるスポンサーシップにあります。PEスポンサーからの支援を受ける企業は、市場全体のごく一部(例えば、米国のミドル・マーケット企業では5%未満2)に過ぎないものの、これらの企業は、安定した収益基盤を持ち、優れた経営陣と野心的な成長戦略を有する傾向にあります。PEスポンサーとの関係性は、ミドル・マーケット企業のエコシステム内で差別化されたディール・フローにアクセスする上での重要なポイントとなっています。一方、ノンスポンサー案件は潜在的な利回り向上の可能性を秘めるものの、小規模なボロワーが関与するケースが多く、こうしたボロワーはガバナンス体制が未成熟で財務報告能力が限定的な場合があります。

プライベート・クレジットは、負債性資本構造のあらゆる層に及ぶ

投資適格企業の私募債市場は、発行体の多様性を特徴とし、発行体には公益事業、エネルギー企業、インフラ・プロジェクト、不動産事業者、金融機関、非営利団体、さらにはスポーツ・リーグまで含まれます。 内訳をみると、ボロワーは通常、大企業かつグローバルに事業を展開する企業が多く、上場企業の場合もあれば、家族経営企業の場合もあります。これらの企業の多くはパブリック市場へのアクセスも可能ですが、銀行やパブリック市場では享受が困難な機密保持性、柔軟性、長期固定金利での資金調達を目的に私募債での発行を選択します。オリジネーションは、銀行チャネルと既存のボロワーとの長年にわたる融資関係を通じて推進されています。

市場構造と競争

プライベート・クレジット市場では、従来のダイレクト・レンディングの枠を超えて戦略の数が増加しており、それぞれが独自の特性を備えています。

ダイレクト・レンディングでは、米国のミドル・マーケット企業向けが著しい変容を遂げており、それは市場飽和に関する従来の常識を覆すものとなっています。活発な資金流入にもかかわらず、コア・ミドル・マーケット企業向けは、コロナ禍前よりむしろ過密状態ではないようにみえます。この傾向については、次節でさらに詳しく考察します。欧州では状況が異なります。近年、プライベート・クレジット市場への運用会社の新規参入が相次いだにもかかわらず、投資規模の拡大に成功しているのは、長期的な実績を持つ既存のレンダー(貸し手)となっています。

投資適格級の企業の私募債市場においても、投資体制および投資規模は重要な競争優位性となっています。大口投資を実行でき、発行体との長期的な関係を維持できる大型投資家は、より多くの案件へのアクセスが可能となります。つまり投資適格級の企業の私募債を投資対象とする大規模投資家は、幅広い業種での投資機会や、独自性の高い案件、小規模なクラブ・ディールにアクセスが可能で、場合によっては従来の銀行シンジケーションを介さず、ボロワーとなる発行体と直接取引することもあります。発行体は、小規模で集約されたレンダー・グループとの効率的な取引に加え、安定的で信頼性の高い資金調達が可能となるため、このアプローチを高く評価しています。

これまでの流れを総合して導かれる機関投資家向けポートフォリオの現代像

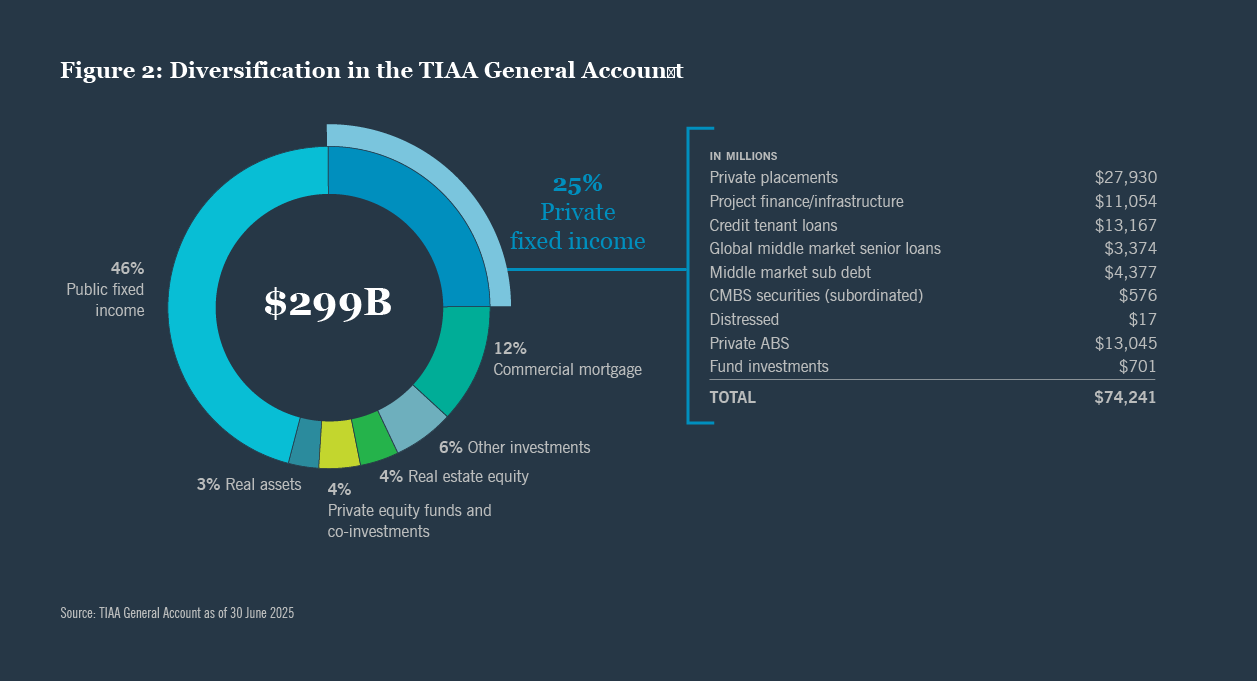

今日のプライベート・クレジットにおける幅広い投資機会は、主要な機関投資家のポートフォリオの中にみてとれます。例えば、Nuveenの親会社で、世界最大級の機関投資家であるTIAA(米国教職員退職年金/保険組合)は、資産クラス全体にわたりパブリック市場とプライベート市場の両方を組み合わせた、高度に分散されたポートフォリオを有しています(図表2)。この資産配分は、プライベート・クレジットが、多様な補完的資産クラスとともに、利回り、安定性、分散投資のバランスを取る役割を果たしていることを示しています。

セグメント別に資金フローとアンダーライティング動向を評価する

プライベート・クレジットには多額の資金が流入しているものの、その資金はプライベート・クレジットの各セグメント(領域)に均等に分配されているわけではありません。その結果、戦略や規模、専門分野によって市場の競争環境は大きく異なります。投資家にとって、資金が集中している領域と不足している領域を理解することは、強固な案件構造と、より魅力的なリスク調整後リターンの可能性を備えたセグメントを見極める上で不可欠です。

市場の両極で激化する競争

米国のミドル・マーケット企業の中でもアッパー・ミドル企業向けのプライベート・クレジットでは、大手プライベート・クレジット運用会社がEBITDA 1億ドル以上のボロワーを対象とした大型取引をターゲットとしています。こうしたトランザクションの構造は、シンジケート・ローン(BSL、バンクローン)に類似する傾向が強まっており、コベナンツ・ライトの枠組みなど、財務制限条項が緩和されることが多くなっています。このセグメントへの資本流入は急増しており、2021年には410億ドルだった融資額は2024年には820億ドルに達しました3。その結果、案件の獲得競争が激化するとともに、一部では、発行体に有利な条件での案件の組成が増加し、投資家保護が弱まるケースもみられています。

一方、多くのレンダーが市場の対極側にあるローワー・ミドル・マーケット企業向けやノンスポンサー案件へと移っています。こうした案件は、同等のPEスポンサー付き案件よりも1~2%高い利回りを獲得できる可能性があるものの4、財務的な余裕の不足、ガバナンスの複雑さ、事業規模拡大の困難さといった顕著なリスクを伴います。さらに、契約履行の難易度も高くなる可能性があり、特に小規模な家族経営のボロワーや、十分な知識のない国・地域に所在する企業では、その可能性は高まります。

米国ミドル・マーケットにみられるレジリエンス

対照的に、従来型の米国コア・ミドル・マーケット企業向け、特にPEスポンサー付き案件では近年、競争がやや緩和したといえるでしょう。大手運用会社が市場のアッパー・ミドル・マーケット側へ、小規模プレーヤーがローワー・ミドル・マーケット側へそれぞれ移った結果、この中核的セグメントにおいて一定の規模を有する競合は減少しました。この領域で最も成功しているレンダーは、PEスポンサーとの長期的な関係と案件全体の資金を単独で提供できる力を有しています。この組み合わせにより、これらのレンダーは独自性の高い投資機会を捉え、投資家にとって不利なバリュエーション設定やストラクチャー面での譲歩を避けることができています。

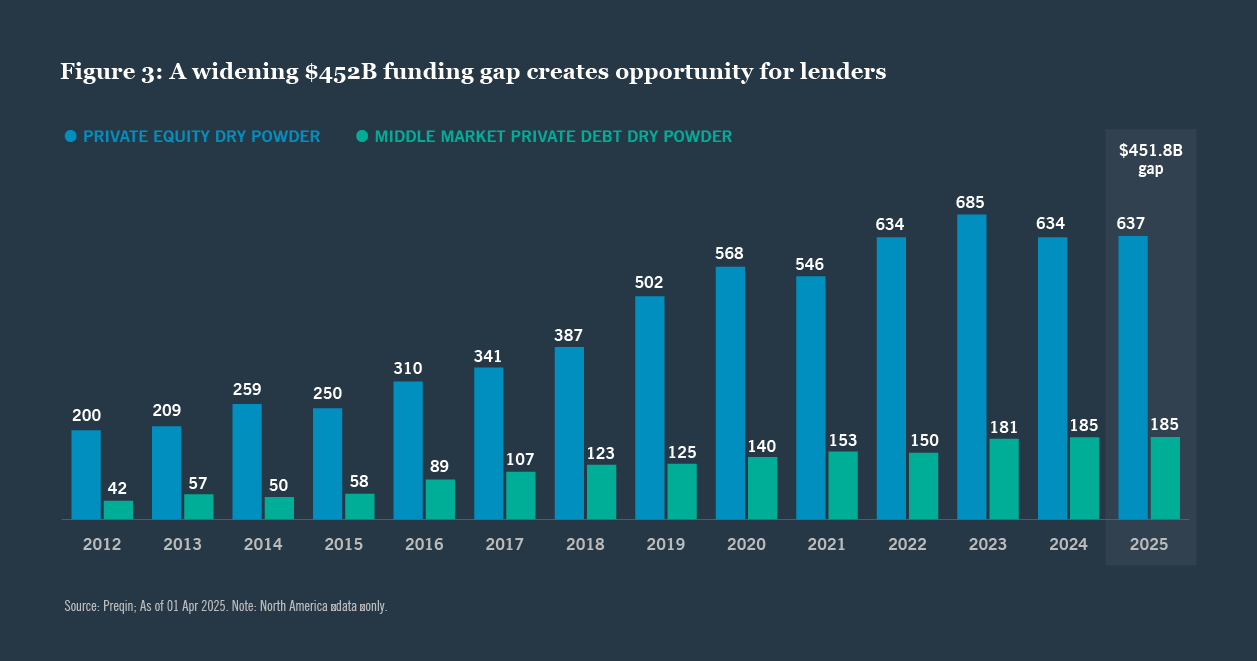

近年、ミドル・マーケット企業向けのPEスポンサーは過去最高水準の資金を調達しており、プライベート・デット市場の資金調達ペースを上回っています。その結果、ドライパウダー(投資待機資金)のうち資本性資金(プライベート・エクイティ)とデット性資金(プライベート・デット)の間の差は拡大し、2024年は4,500億ドル超となっています。(図表3)。この不均衡は、優位なポジションを確立しているレンダーにとって、長期的かつ持続的な案件の獲得機会のパイプラインを支える基盤となっています。

ミドル・マーケット企業向けの融資は、経済活動の原動力となります。米国では、民間部門の国内総生産(GDP)の3分の1がミドル・マーケット企業の事業活動に由来しており、約20万社の企業が4,800万人を雇用し、年間10兆ドル超の売上高を生み出しています5。この巨大かつ経済的に重要なセグメントの中でも、特定の業界はそのレジリエンスで際立っています。最近の地政学的な不確実性の中でも、商業用造園・景観設計や害虫駆除といった分野は、コロナ禍を通じて事業を継続し、世界的マクロ経済リスクの影響を受けにくい分野の一例です。これらの分野は安定したキャッシュ・フローを生み出し、過度な競争を伴わない業界再編の余地を備えています。

欧州のアッパー・ミドル・マーケットにおける統合

同様の動きは欧州でもみられます。現在、少数の汎欧州型運用会社がアッパー・ミドル・マーケット企業向けの案件の獲得を支配しています。国・地域に根ざした現地チームとPEスポンサーのネットワークを有するこれらの運用会社は、案件の組成の確実性と継続的な関係を重視するPEスポンサーから最初に声がかかる存在として、優位性を享受しています。

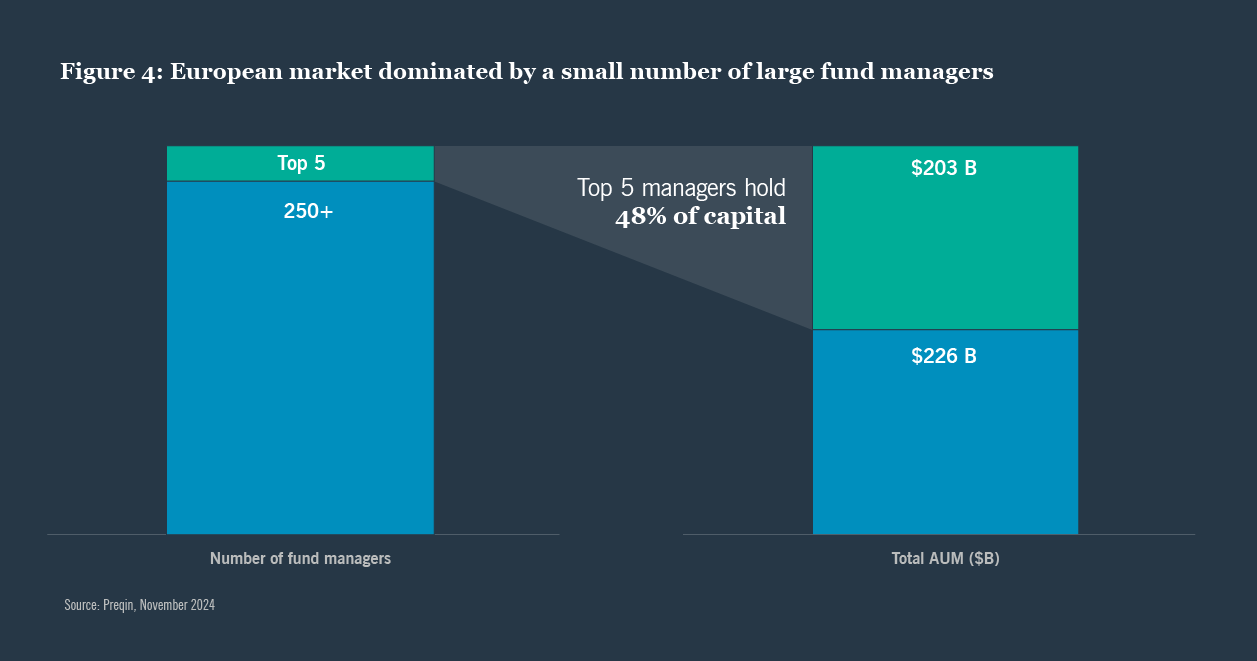

こうした市場の集中は一段と進み、現在では上位5社の運用会社が欧州全体の運用資産総額のほぼ半分を支配しています。その額は、わずか3年前から約35%増加しました(図表4)。競争は依然として存在するものの、それは、欧州の分断された規制・法的環境を乗り越えられる規模、現地知識および案件のストラクチャリングに関する専門知識を持つ限られた企業グループ間に集中しています。

米国と同様に、欧州のアッパー・ミドル・マーケット企業向けの案件では、PEスポンサーの活動が依然として活発で、欧州各国の経済には今も多額のドライパウダー(投資待機資金)があります。2024年12月時点で、欧州のPEのドライパウダーは、プライベート・デットの約4.7倍に達していました6。こうした資金の余剰状態は、差別化された取引を発掘する上で、規模やPEスポンサーとの関係、確実な案件の組成がいかに重要かを改めて強調しています。

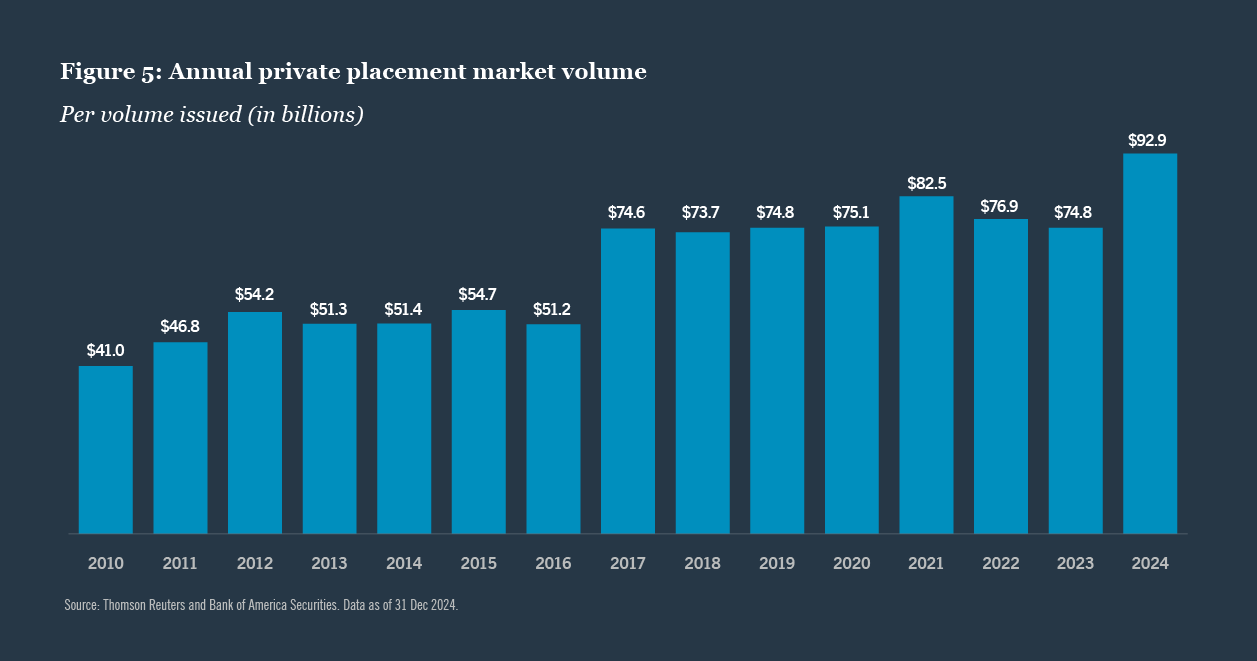

投資適格私募債の安定性

投資適格級の企業の私募債セグメントは、引き続き市場の飽和圧力から比較的影響を受けにくい状況にあります。私募債の発行額は2010年の410億ドルから、2024年末には930億ドルへと倍以上に拡大しています(図表5)。これは、機関投資家が資本構成上の投資家保護を享受できる高クオリティ資産、ならびにそれらが提供する収益と信用リスクの分散効果を求めているためです。案件全体を単独で引き受ける能力を持つリード投資家は、しばしば条件設定に直接関与し、強固なコベナンツの枠組みと適正なバリュエーション設定における規律を確保しています。保険会社や確定給付年金(DB)制度など、LDI(債務連動型運用)の投資家にとって、このセグメントは安定的な収益源、ストラクチャーを通じたプロテクション、そして長期デュレーション資産との資産・負債のマッチング機会を提供し続けています。

成熟する市場における運用会社の選定

資金フローの変化、市場の細分化、そして高い参入障壁を背景に、伝統的なダイレクト・レンディングと投資適格私募債の両市場では統合が進んでおり、優位なポジションを確立しているレンダーにとっては新たな投資機会が生まれています。こうした好条件下にあっても、投資家は投資機会を評価する上で、引き続き高い選別眼を持つ必要があります。成熟が進む今日の市場で投資家が成功を収めるには、投資規模、ボロワーやPEスポンサーとの関係性、ストラクチャリングの専門知識を備えた運用会社とのパートナーシップが不可欠となります。こうした運用会社は、自社で独自性の高い案件を組成し、有利な条件を確保しつつ、市場ストレスにも耐えることができます。

ソーシング力がアルファ創出において担う極めて重要な役割

ミドル・マーケットおよびアッパー・ミドル・マーケット企業向けのダイレクト・レンディングにおいて、魅力的なディール・フローに安定的にアクセスできることは、重要な差別化要因となっています。トップクラスの運用会社は魅力的な案件の発掘において仲介者を頼る必要がありません。その代わりに、PEスポンサーや取引経験の豊富なボロワーとの長期的な関係を通じて、直接的なパイプラインを構築しています。例えば、一部の運用会社は、数百におよぶPEファームに対して、リミテッド・パートナー(LP)でありながら、レンダーとしても関与するという二重の役割を果たしており、これにより高クオリティで、往々にして独自性の高い取引が継続的に生まれています。こうしたオリジネーション(案件組成)における進化、すなわち仲介者を介した取引への依存から脱却し、強固な関係性に基づくパイプラインへと移行する動きに伴い、自らディール・フローを生み出せる運用会社は、差別化された投資機会に独自にアクセスし、バリュエーション設定の規律を維持できるようになりました。

これらの優位性は、投資適格級の企業の私募債市場にも及んでいます。そこでは、有力なレンダーは発行体や銀行との深い関係性を通じて、多くの場合、案件が市場に広く出回る前に単独で独自に案件を引き受け、初期段階から条件設定に影響を及ぼすことが可能となっています。クレジット市場全体においても、案件へのアクセス力と利害の整合が、より有利なストラクチャーおよびバリュエーション設定の確保につながっています。

戦略的優位性となるストラクチャー

現在の環境において、プライベート・クレジットはストラクチャーがもう一つの重要なアルファの源泉となっています。案件の主幹事または主導的に組成できる立場にある運用会社は、しばしば案件の重要な要素を方向付けます。例えば、コベナンツの内容、償還スケジュール、コール・プロテクション、ボロワーや国・地域の特性に合わせてカスタマイズされた個別条件などです。国境をまたぐ案件では、現地の法制度や規制上の微妙な違いを書面に反映させる必要があり、これらの能力を備えた運用会社は限られています。こうした傾向は多くの点で、この資産クラスにおける広範な進化を示しています。案件のストラクチャーはますますカスタマイズされるようになり、ボロワーのビジネス・モデル、業界見通し、国・地域の要件に合わせて条件が細かく調整されるようになっています。投資家にとって、このようにカスタマイズされたアプローチは、下落リスクに対する保護や利害の整合性を高める可能性があるものの、その実現のためには、これらを一貫して実行する専門知識を持つ運用会社の存在が欠かせません。

コベナンツは、もう一つの重要な差別化領域です。金利が上昇し、ボロワー間のパフォーマンス格差が広がる局面において、これらの仕組みによりプライベート・クレジットの運用会社はボロワーに対して、より抜本的な措置が必要となる前に、コベナンツの修正、PEスポンサーや発行体の経営陣との議論、再アンダーライティング(ボロワーや融資条件を再評価し融資の可否を判断)といった手段を通じて積極的に介入することが可能となります。

ストラクチャーに対する主導的立場は、案件規模と評判の両方によって得られます。透明性と信頼性をもって着実に案件の引受を実行する運用会社は、案件を追いかける必要に迫られず、むしろ案件組成の主導役として声がかかります。その結果として得られる主導的立場により、より保護的なストラクチャー、有利な条件、そして債務再編(ワークアウト)局面での交渉優位性を確保することが可能になります。

成熟する市場に適したポートフォリオ設計

ポートフォリオの構築は、差別化を生むもう一つの重要領域です。トップクラスの運用会社は、クレジットの安定性と利回りの両方を追求しています。具体的には、資本構成上の優先順位を重視し、強力なPEスポンサーや実績あるボロワーとの取引を優先しつつ、異なる業種、国・地域、マクロ感応度にわたって分散投資を行います。 重要なのは、こうした運用会社には、PEスポンサーとの利害整合が失われた場合や、アンダーライティング(引受)基準の低下が懸念される場合には、案件に無理に固執せず、撤退する意思がある点です。

プライベート・クレジットの価値の大部分は、運用会社がどこに投資するかではなく、どのように投資するかによって決まるのです。

プライベート・クレジットを支える隠れた原動力:ポートフォリオ・マネジメント

プライベート・クレジットでは、実際の業務の多くは案件のクローズ後に始まります。優れた運用会社は継続的なモニタリングを実施し、財務パフォーマンスをコベナンツ基準に照らして評価し、ボロワーやPEスポンサーとの定期的な対話を続けます。この積極的なアプローチにより、問題を早期に特定でき、問題が深刻化する前に解決策を協議するための時間的余裕が生まれます。こうした取り組みは、金利が上昇し、経済の不確実性が高まる市場環境下では特に重要です。企業がコスト上昇や需要パターンの変化に直面する中、ポートフォリオ・マネジメントは資金を保護し、パフォーマンスを維持する上で不可欠となっています。

複利効果的に強まる関係性

優れたポートフォリオ・マネジメントはまた、複利的な効果をもたらします。投資先企業との信頼関係を維持する運用会社は、アドオン型買収、リファイナンス、あるいは拡大する資金調達ニーズを通じて、しばしば継続的な投資機会を生み出します。こうした継続的な関与は、時間の経過とともに調達コストを低減し、全体としての信用リスクを軽減することにつながります。このようにして形成される自己強化的なサイクルは、安定的なディール・フローの獲得を促進し、ポートフォリオのクオリティを高め、投資家の長期リターンを拡大させる可能性があります。

セグメント別に最適化されたアプローチ

ポートフォリオ・マネジメントに求められる要件は、プライベート・クレジットの各セグメントによって異なります。投資適格級の企業向けの融資では、安定した格付けと明確な報告内容の枠組みの設定・維持が極めて重要です。ミドル・マーケット企業向けとアッパー・ミドル・マーケット企業向けでは、PEスポンサーとの積極的な関わりとセクター動向への迅速な対応が重要となります。国境をまたぐポートフォリオでは、国・地域固有の執行・企業再編の手順に適切に対応するため、法律上および運営上の追加的な深い知見が必要となります。投資家は、各セグメントに適応できるポートフォリオ・マネジメントを通じて、資産価値の保全や、専門性の低い競合他社が見逃す可能性のある投資機会の獲得という恩恵を受けることができます。

プライベート・クレジットの次なるフェーズ

プライベート・クレジット投資は、透明性の向上、複雑性の高まり、そして急速に拡大する投資家基盤によって形作られる新たな時代に突入しています。メディア報道は、この分野への資本流入の急増に焦点を当てたり、市場の過熱を懸念したりする傾向にありますが、真の問いは、ますます複雑化する環境において、投資家がいかにしてクオリティを見極め、微妙な差異を読み解いて対応できるかにあります。

多くのパブリック市場が依然としてボラティリティーの課題に直面する中、プライベート・クレジットは、利回り、資本構成上の投資家保護策、リスク分散、そして経済成長をけん引する活力あふれるセクターへのアクセスという、魅力的な組み合わせを提供し続けています。機関投資家にとって、コベナンツによる保護を受けつつ、魅力的なキャッシュ・フローを確保できるプライベート・クレジットは、ポートフォリオ全体の目標を補完する安定性を提供します。多くの点で、プライベート・クレジットはノイズを打ち消す資産分散先として機能し、ますます予測が難しくなる世界において、より高い予測可能性を提供します。

真の問いは、ますます複雑化する環境において、投資家がいかにしてクオリティを見極め、微妙な差異を読み解いて対応できるかにあります。

当レポートで強調してきたように、プライベート・クレジットの価値の大部分は、運用会社がどこに投資するかではなく、どのように投資するかによって決まります。積極的、かつ深い関与を伴うポートフォリオ・マネジメントはトップクラスの運用会社に共通する決定的な特徴です。成功している運用会社にとって、新たな投資機会の多くは既存の投資先企業から生まれます。それは、アドオン型買収、リファイナンス、あるいは拡大する資金調達ニーズを通じて発生することが多く、長期的な関係性に基づく融資がもたらす複利的な効果を強調しています。

つまり、プライベート・クレジット市場は過熱しているわけではなく、進化を遂げているのです。米国と欧州においては、PEのドライパウダーが引き続き積み上がっており、これが長期的なディール・フローを支える基盤となっています。この状況は、こうした機会にアクセスし実行できる運用会社との連携の重要性を浮き彫りにしています。シグナルとノイズを見分けられる投資家が、ソーシング力・ストラクチャリング・スチュワードシップに優れた経験豊富な運用会社と連携できれば、投資機会は持続し、広がり続けるでしょう。

関連インサイト

AIブームが、世界の金融市場を動かす主要な原動力となっているようです。これはある意味で集中をもたらしており、分散投資の面でいくつかの課題が生じる可能性があります。

お問い合わせ

東京

- +81 3 4563 6250

- 電子メール

- 〒100-7018 東京都千代田区丸の内二丁目7番2号JPタワー18階

脚注

1 Nuveenの「EQuilibriumグローバル機関投資家調査」では、回答者の35%がプライベート・クレジットへの配分を同水準に保ち、9%が減少させ、6%はプライベート・クレジットに投資していなかった。

2 PitchBook「2024年米国PEミドル・マーケット報告書」、およびNational Center for the Middle Market。

3 KBRA DLD(2024年12月31日時点)。

4 Alts InstituteおよびBrookfield Oaktree、「プライベート・クレジットの理解:PEスポンサー付き案件とノンスポンサー案件」(2025年1月31日時点のデータ)。

5 世界銀行オープンデータ・データベース(2024年12月31日時点)、ミドル・マーケットの定義は、National Center for the Middle Marketによる2024年12月31日時点の定義に基づく。

6 Prequin、2024年12月。

7 Churchill、2025年6月30日時点。

8 Arcmontデータ、2025年5月時点。

9 2025年3月31日時点。

10 2025年3月発行『Private Debt Investor Magazine』誌「Global Investor 75」掲載ランキング。

11 2025年6月30日時点。Nuveenの運用資産残高(AUM)には傘下の専門運用部門を含む。

12 Nuveen、2024年9月30日時点、世界最大規模の年金基金(2024年)は、『Pensions & Investments』掲載のWillis Towers WatsonとThinking Ahead Instituteによる調査研究(2024年9月)に基づく。このランキングは、一部の例外を除き、米国ファンドは2023年9月30日時点、非米国ファンドは2023年12月31日時点のデータに基づき、毎年更新されている。