TOOLS

Melden Sie sich an, um Zugriff auf Ihre Unterlagen und Materialien zu erhalten.

|

Kontaktieren Sie uns

|

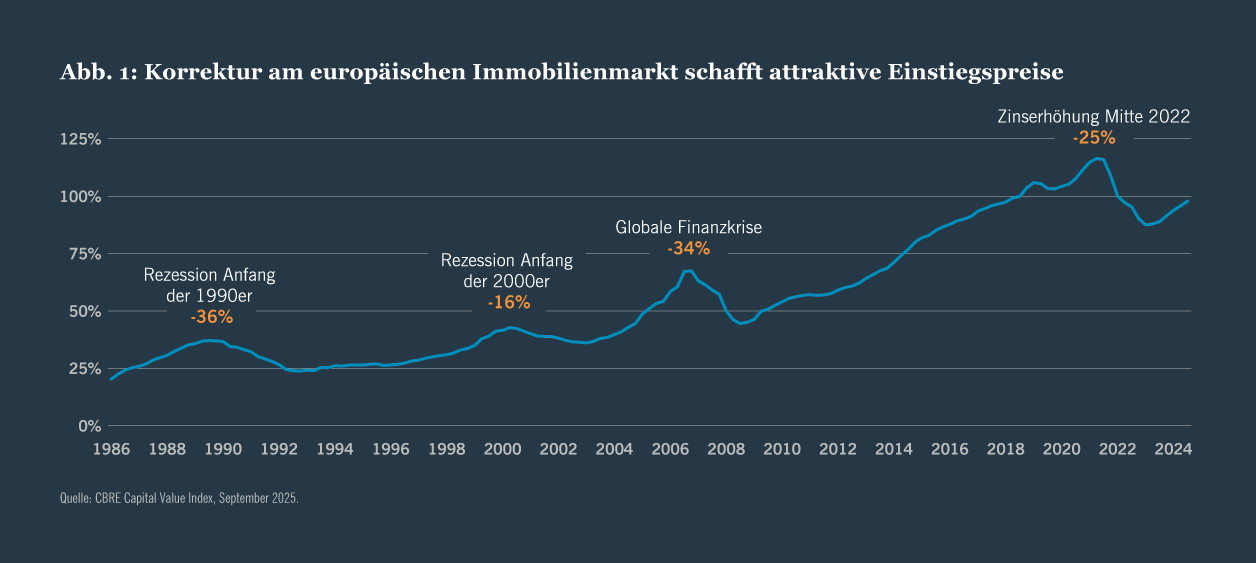

Nach einer längeren Korrekturphase befinden sich die globalen Immobilienmärkte wieder auf Erholungskurs. In Europa sind die Kapitalwerte (gemessen am CBRE Prime Capital Value Index) vom zweiten Quartal 2021 bis zum zweiten Quartal 2024 um bis zu 25 Prozent gesunken. Dadurch eröffnen sich jetzt attraktive Chancen für einen Wiedereinstieg in diese Anlageklasse. Im Vergleich zur extremen Niedrigzinsphase von 2009 bis 2022 haben wir es jedoch heute mit einem ganz anderen gesamtwirtschaftlichen Umfeld zu tun. Mit der Rückkehr der Basiszinssätze auf ein historisch normales Niveau stellt sich für deutsche Versicherer die Frage, welche Rolle Immobilien in einem Umfeld höherer Zinsen künftig in ihren Portfolios spielen sollten.

Wir beleuchten drei wichtige Überlegungen für deutsche Versicherer, die von den sich bietenden Chancen an den globalen Immobilienmärkten profitieren möchten.

Core bekommt Konkurrenz

Durch den Anstieg der Basiszinssätze bieten auch deutsche Bundesanleihen – die von 2019 bis 2022 negativ verzinst waren – wieder attraktivere Renditen: Im Oktober 2025 rentierten sie mit 2,60 Prozent.

Vor diesem Hintergrund erklärten 94 Prozent der deutschen institutionellen Investoren in der aktuellen EQuilibrium-Umfrage von Nuveen, ihre Allokation in börsennotierte Investment-Grade-Anleihen in den nächsten zwei Jahren aufstocken oder beibehalten zu wollen. Durch die höheren Anleiherenditen fällt es gerade Versicherern zunehmend schwer, ihre Investitionen in Core-Immobilien zu rechtfertigen.

Immobilien bleiben jedoch ein wichtiger Portfoliodiversifikator und Versicherer zeigen sich im aktuellen Umfeld eher bereit, höhere Risiken einzugehen, um bessere Renditen zu erzielen. Während 61 Prozent der von Nuveen befragten deutschen Investoren in den nächsten zwei Jahren verstärkt in Core-Immobilien investieren wollen, planen etwas mehr (66 Prozent) eine Höhergewichtung von Value-Add-Immobilien.

Value-Add-Strategien legen den Fokus auf fehlbewertete Immobilien, die durch Renovierung, operative Effizienzsteigerungen oder Umnutzung aufgewertet werden können. Die Kosten für die Sanierung von Bestandsgebäuden können Value-Add-Investments zu einem risikoreicheren Marktsegment machen. Mit einem guten Verständnis der Marktdynamik sind Investoren jedoch auch in einem Umfeld höherer Zinsen gut für ein erfolgreiches Engagement in diesem Bereich aufgestellt.

Angesichts der wachsenden geopolitischen Spannungen zwischen den USA und China sowie des insgesamt zunehmenden Protektionismus bemüht sich Europa um eine Verringerung seiner Abhängigkeit von internationalen Handelspartnern. In diesem Umfeld könnten sich neue Chancen im europäischen Logistiksektor eröffnen, vor allem bei Lager- und Infrastruktureinrichtungen. Dazu tragen auch ein geringes Neuangebot und eine trotz schwacher Wachstumsraten anhaltend hohe Nachfrage nach Logistikflächen in Europa bei, die von einer hohen Resilienz des europäischen Logistiksektors zeugt.

Ein ähnlicher Nachfrageüberhang kennzeichnet auch den europäischen Wohnimmobiliensektor mit seinen unterschiedlichen Teilsegmenten – von bezahlbarem Wohnraum für Impact-Strategien über „grünere“ Immobilien bis hin zu angemessenen Unterkünften für Familien, Senioren und Studierende. Angesichts des hier schon länger bestehenden Ungleichgewichts von Angebot und Nachfrage bieten europäische Wohnimmobilien weiterhin viel Potenzial für Value-Add-Allokationen.

Ein gutes Verständnis der Immobiliensektoren, die am besten aufgestellt sind, um von der sich verändernden globalen Dynamik zu profitieren, kann Anlegern helfen, neue Chancen zu erkennen und zu nutzen.

Global denken

Jenseits des aktuell unsicheren Marktumfelds eröffnen langfristige, strukturelle Trends Chancen, vom tiefgreifenden Wandel der globalen Immobilienlandschaft zu profitieren. Investoren sollten diese Megatrends aus globaler Perspektive betrachten und analysieren, wo und wie diese strukturellen Verschiebungen zum Tragen kommen.

Die EQuilibrium-Umfrage von Nuveen zeigt, dass die Investoren bei ihren Anlageentscheidungen bereits viele Aspekte bestimmter Megatrends berücksichtigen:

- 96 Prozent der befragten deutschen Investoren berücksichtigen bereits ESG-Faktoren oder wollen dies innerhalb der nächsten zwölf Monate tun

- 75 Prozent achten auf die sozialen Auswirkungen ihrer Investitionen oder planen, dies in den nächsten zwölf Monaten zu tun

- 32 Prozent wollen ihre Allokationen in bezahlbaren Wohnraum und altersgerechtes Wohnen innerhalb der nächsten zwei Jahre erhöhen

- 54 Prozent wollen in den nächsten zwei Jahren verstärkt in Rechenzentren investieren

Diese Investitionsabsichten bestätigen die Bedeutung struktureller Trends wie der gesellschaftlichen Alterung und des steigenden Bedarfs für Rechenleistung, durch die sich über alle Regionen und Immobiliensektoren hinweg neue Anlagechancen eröffnen.

Alternde Gesellschaften

Um vom Potenzial dieser strukturellen Veränderungen zu profitieren, müssen Anleger über ihren Heimatmarkt hinaus nach den besten Investitionsmöglichkeiten suchen.

In Japan zum Beispiel wächst die Zahl der Über-65-Jährigen bereits seit Längerem – im Jahr 2024 machten diese fast 30 Prozent der Bevölkerung des Landes ausi. Dem steht ein weiterhin viel zu geringes Angebot an Seniorenunterkünften gegenüber: Rund 400.000 ältere Menschen stehen auf Wartelisten für staatliche Pflegeheime – obwohl das Angebot an Heimplätzen seit 2010 jedes Jahr steigt.

Unaufhörlich wachsender Bedarf an Rechenleistung

Rechenzentren sind so gefragt wie nie und der erste Immobiliensektor, der vom KI-Boom profitiert. Generative KI und Cloud-Computing erfordern eine robuste Dateninfrastruktur. Dadurch wächst der Bedarf für Rechenzentren mit enormen Serverkapazitäten und innovativen Kühlsystemen.

Dem globalen Mietmarkt für Rechenzentren wird für die nächsten fünf Jahre ein durchschnittliches jährliches Wachstum von 23 Prozent prognostiziert – wovon bis zu 36 Prozent KI-bedingt sindii. Die durch KI und Cloud-Technologie getriebene Nachfrage übersteigt das begrenzte Angebot. Das zeigt sich in rekordtiefen Leerständen und rekordhohen Vorvermietungsquoten.

Marktkorrektur eröffnet Chancen bei Immobilienkrediten

Im Zuge der Erholung der Immobilienmärkte eröffnen sich auch auf der Fremdkapitalseite interessante Investitionsmöglichkeiten.

In Europa sind die Kapitalwerte seit 2022 um rund 25 Prozent gesunken (Abbildung 1). Dadurch bieten sich jetzt attraktive Einstiegspunkte. Neukredite werden auf der Grundlage der aktuell niedrigeren Bewertungen strukturiert und profitieren daher von einem erheblichen Eigenkapitalpuffer. Eine weitere Erholung der Kapitalwerte dürfte die Sicherheit dieser Kredite weiter erhöhen. Tatsächlich könnten die heute neu abgeschlossenen vorrangig besicherten Kredite einen marktweiten Rückgang der Kapitalwerte um über 50 Prozent verkraften, bevor ihr Eigenkapitalpuffer aufgezehrt wäre – und das wäre ein höherer Wertverlust als in jedem Abschwung seit 1989. Besonders attraktiv dürften vorrangig besicherte Immobilienkredite für Anleger sein, die sich Sorgen um den gesamtwirtschaftlichen Ausblick machen und ihre Portfolios resilienter gegenüber künftigen Schocks machen möchten.

Abwägen zwischen Risiko und Rendite

Investoren sind weiterhin von den Vorteilen von Immobilienanlagen im Portfoliokontext überzeugt. Die steigenden Basiszinssätze machen es für deutsche Versicherer jedoch schwieriger, Immobilienallokationen zu rechtfertigen. In diesem veränderten wirtschaftlichen Umfeld können Investoren den kurzfristigen Herausforderungen mit Value-Add-Investitionen begegnen und durch gezielte Investitionen in Bereichen, die von strukturellen Megatrends profitieren dürften, langfristig attraktive Chancen nutzen.

Über die Autoren

Ähnliche Artikel

Verfolgen Sie die Energiewende im Immobiliensektor! Nuveen analysiert den Wandel.

C-PACE (Commercial Property Assessed Clean Energy) erfreut sich insbesondere bei institutionellen Investoren zunehmender Beliebtheit, da es potenzielle Vorteile wie attraktive Renditen, lange Laufzeiten, Diversifizierung und nachweisbare positive Auswirkungen bietet.

Erfahren Sie mehr über den C-PACE-Ausblick! Nuveen beleuchtet C-PACE-Trends, Finanztrends und politische Veränderungen, die C-PACE prägen.

Kontakt

Wien

- +43 1 205 22 750

- Wipplingerstraße 33/5. OG, Wien, Österreich

iNational Institute of Population and Social Security Research, 2025

iiStructure Research, Green Street