Quello che era iniziato come un semplice entusiasmo per i modelli generativi si è trasformato in un ciclo di investimenti su vasta scala, pluriennale, volto a costruire le infrastrutture computazionali, energetiche e fisiche di una nuova era industriale. Per gli investitori, questo potrebbe offrire opportunità di allocazione del capitale che interessano tutti i livelli della struttura del capitale.

Punti chiave

- L’intelligenza artificiale rappresenta un ciclo di investimenti pluriennale, non un’operazione a breve termine. Le dimensioni, la qualità dei finanziamenti e i vincoli logistici indicano un ciclo di investimenti strutturale piuttosto che un boom tecnologico di natura speculativa.

- I rendimenti non si limitano alle megacap tecnologiche statunitensi. Le opportunità si estendono sempre più ai settori del credito, dei mercati privati, delle infrastrutture e degli asset reali, che finanziano l’implementazione dell’intelligenza artificiale su larga scala.

- Gli investimenti nel settore digitale e in quello fisico presentano profili di rischio/rendimento distinti. Lo slancio degli utili a breve termine riguarda i semiconduttori, altri componenti hardware di memoria e il cloud computing, mentre i settori dell’energia, delle reti elettriche e dei sistemi di raffreddamento sono destinati a determinare i rendimenti nel prossimo decennio.Diversification is possible across asset classes. Investors can align growth, income and inflation protection objectives with opportunities across the AI value chain.

- È possibile diversificare tra diverse asset class. Gli investitori possono conciliare i propri obiettivi di crescita, rendimento e protezione dall’inflazione con le opportunità offerte dall’intera catena del valore dell’intelligenza artificiale.

- Uno dei rischi principali è la concentrazione, non l’adozione. I rendimenti saranno concentrati in base alla struttura del capitale, all’area geografica e alla capacità fisica.

L’AI come ciclo di capitale strutturale

L’intelligenza artificiale (AI) non è semplicemente una rivoluzione tecnologica. Si tratta di un ciclo di investimenti che si sta sviluppando su una scala e a una velocità senza precedenti, ridefinendo il modo in cui le aziende investono, i governi definiscono le politiche industriali e vengono realizzati i sistemi energetici e infrastrutturali.

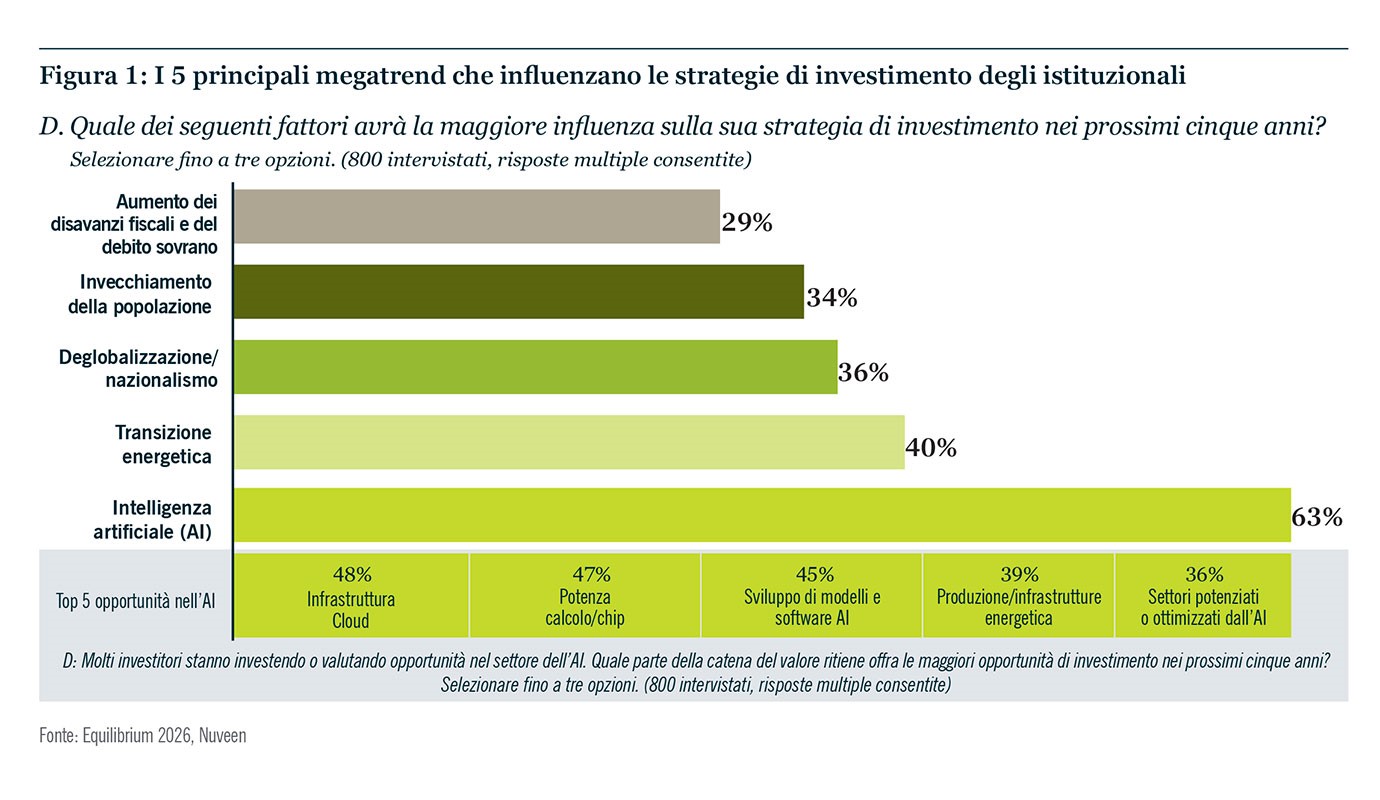

Considerando che l’intelligenza artificiale è destinata a influenzare così tanti aspetti della vita economica, non sorprende che sia stata identificata come il principale megatrend in grado di plasmare le strategie di investimento nel l’indagine EQuilibrium 2026 di Nuveen che ha coinvolto investitori istituzionali a livello globale (fig. 1). In qualità di fornitori di capitale a lungo termine, questi investitori devono valutare le implicazioni di questo ciclo di investimento — un ciclo che, secondo le nostre previsioni, si protrarrà per molti anni, se non per decenni o addirittura generazioni.

Una caratteristica distintiva di questo ciclo è la qualità degli investimenti che lo alimentano. Le società più redditizie al mondo stanno finanziando gran parte delle infrastrutture di AI con flussi di cassa generati internamente, mentre i governi stanno incentivando l’innovazione e l’adozione attraverso sussidi e agevolazioni fiscali in diversi settori. Inoltre, di recente, i mercati del debito sono diventati una fonte fondamentale di finanziamento.

Per gli investitori, ciò trasforma l’AI da un’esposizione tematica a un’opportunità di allocazione in espansione, definita dalla duration, dall’intensità di capitale e dalla sostenibilità dei flussi di cassa lungo tutta la catena del valore dell’AI.

Cogliere il pieno potenziale di rendimento di questo superciclo richiede la comprensione di come viene finanziata la trasformazione e un’esposizione lungo tutta la struttura del capitale: dai titoli azionari guidati dall’innovazione ai flussi di cassa contrattuali e garantiti da asset a livello di infrastrutture.

AI come superciclo, non come bolla

Non tutti i cicli di crescita sono uguali. I supercicli sono periodi rari in cui le nuove tecnologie ridefiniscono l’attività economica in diversi settori, anziché limitarsi a trainare gli utili aziendali a breve termine. L’intelligenza artificiale rientra in questa definizione.

A differenza delle classiche bolle finanziarie, che tendono ad essere alimentate da una leva finanziaria a basso costo e da capitali speculativi, le aziende leader nel settore dell’AI di oggi mostrano invece l’esatto opposto: utili solidi, posizioni di cassa nette e piani di investimento in gran parte autofinanziati.

Gli investimenti in conto capitale (capex) degli hyperscaler stanno aumentando (fig. 2), mentre si prevede che le catene di approvvigionamento relative a semiconduttori, imballaggi avanzati, sistemi di raffreddamento e distribuzione dell’energia rimangano soggette a limitazioni almeno fino alla fine del decennio.1

La politica industriale sta ulteriormente rafforzando questo ciclo. Il CHIPS Act statunitense, l’AI Act dell’Unione Europea, la strategia industriale digitale del Giappone e la spinta alla localizzazione della Cina stanno consolidando una domanda strutturale in tutte le aree geografiche. Inoltre, la capacità fisica (ovvero energia elettrica, terreni, reti di trasmissione e sistemi di raffreddamento) rappresenta un vincolo determinante, la cui modifica richiederà anni piuttosto che trimestri.

Investire lungo l’intera struttura del capitale

Il superciclo dell’AI si sta sviluppando lungo l’intera struttura del capitale. Al vertice si trovano gli investitori in azioni, che beneficiano della crescita degli utili e dei vantaggi derivanti dall’innovazione. A metà e nella parte restante della struttura si collocano gli investitori nel credito, che finanziano gli investimenti in conto capitale legati all’AI con diritti prioritari sui flussi di cassa.

I rendimenti lungo la struttura differiscono non solo in termini di entità, ma anche di tempistica, volatilità e sensibilità all’esecuzione, alla valutazione e alla regolamentazione. Capire dove posizionarsi all’interno di questa struttura (fig. 3) è fondamentale per la costruzione di un portafoglio a lungo termine.

Il ciclo dell’AI si sta sviluppando lungo l’intera struttura del capitale

Posizionamento cross-asset: allocazione lungo il ciclo di capitale dell’AI

Azioni: slancio della crescita e degli utili

I titoli azionari continuano a offrire una combinazione interessante di potenziale di crescita ed esposizione ai cambiamenti strutturali, con l’adozione dell’AI che funge sia da catalizzatore per l’espansione degli utili sia da motore dell’evoluzione della leadership sui mercati azionari. Le principali società tecnologiche statunitensi hanno trainato i recenti rialzi grazie alla spesa legata all’AI e agli investimenti in produttività che sostengono traiettorie di profitto più solide, nonostante le valutazioni elevate (fig. 4). Sebbene i multipli elevati abbiano sollevato interrogativi sul rischio di concentrazione, in particolare su una ristretta cerchia di titoli megacap, riteniamo che questi siano, in molti casi, supportati dal potenziale fondamentale di crescita degli utili.

Allo stesso tempo, il panorama delle opportunità nel mercato azionario si sta ampliando. Man mano che i mercati assimilano le implicazioni dell’AI e i cambiamenti negli investimenti in conto capitale, assistiamo a un consolidamento dei guadagni di produttività in tutti i settori: dall’automazione industriale statunitense alle piattaforme logistiche, alla tecnologia sanitaria e oltre. Questa diffusione della produttività basata sull’AI sta iniziando a innescare effetti di secondo ordine in aree che in precedenza erano state sottovalutate dai tradizionali modelli di valutazione.

A livello settoriale, l’hardware è sostenuto da una forte domanda trainata dalla gestione, dall’archiviazione e dall’analisi dei dati. Inoltre, poiché l’AI amplia la gamma e la complessità delle minacce, la spesa incrementale nella sicurezza informatica dovrebbe rimanere solida in questo segmento di mercato relativamente unico. Altrove, i settori correlati all’AI, dall’industria all’energia, sono posizionati per trarre vantaggio dalla carenza energetica.

Il potenziale di rialzo, tuttavia, comporta anche una maggiore sensibilità alla compressione dei multipli, alle delusioni sugli utili e al rischio di concentrazione. Inoltre, il recente scrutinio sul settore del software evidenzia come i temi che hanno spinto i mercati al rialzo — solide previsioni sugli utili, margini aziendali robusti ed entusiasmo per l’AI — possano anche cambiare rapidamente con l’emergere di disruption guidate dall’AI man mano che il ciclo si evolve. Ciò rafforza l’importanza della selettività e della diversificazione disciplinata.

Le opportunità si sono ampliate anche a livello internazionale. A nostro avviso, le società industriali europee e giapponesi, che sono destinate a beneficiare di una più ampia adozione dell’AI nel settore manifatturiero e dei servizi nell’economia reale, appaiono attualmente valutate in modo più interessante rispetto alle loro controparti statunitensi.

Basi tariffarie e duration: il fattore abilitante spesso sottovalutato

La produzione e la trasmissione di energia, il potenziamento delle reti elettriche e le infrastrutture dei data center richiedono finanziamenti a lungo termine, generando una domanda strutturale di asset di alta qualità con duration estesa. I titoli delle utility con rating investment grade, il debito infrastrutturale e il project finance a lungo termine offrono un’esposizione a investimenti guidati dall’intelligenza artificiale con caratteristiche difensive: minore volatilità, solide garanzie patrimoniali e maggiore visibilità dei flussi di cassa.

Credito: carry difensivo con fattori strutturali favorevoli

Mentre i titoli azionari beneficiano della crescita degli utili e il potenziale di rialzo delle valutazioni, anche gli investitori nel credito possono accedere a questi fattori strutturali favorevoli.

Nei mercati pubblici, le utility statunitensi con rating investment grade stanno entrando in uno dei cicli di potenziamento della rete più significativi degli ultimi decenni. L’elettrificazione, la domanda di energia dei data center e la solidità della rete stanno determinando piani di spesa in conto capitale elevati, sostenuti da flussi di cassa regolamentati e indicizzati all’inflazione, nonché da una crescita sempre più rapida della base tariffaria, grazie agli investimenti delle società di utility volti all’espansione e alla modernizzazione della rete.

Il project finance a lungo termine e il debito infrastrutturale offrono un’esposizione agli investimenti guidati dall’AI, con caratteristiche difensive quali una minore volatilità, una solida garanzia patrimoniale e una visibilità prevedibile dei flussi di cassa. Alcuni emittenti industriali e tecnologici high yield legati ai settori dell’automazione, delle reti e delle infrastrutture dati potrebbero ampliare ulteriormente le opportunità, beneficiando di flussi di cassa più robusti e di bilanci più disciplinati rispetto ai cicli precedenti.2

Sebbene i municipal bond governativi non rappresentino un investimento diretto nel settore dell’intelligenza artificiale, i fondamentali di questa asset class possono trarre sostegno nel tempo grazie ai guadagni di produttività, agli investimenti nelle infrastrutture e al rafforzamento delle basi imponibili locali nelle regioni ad alta concentrazione tecnologica. L’ esposizione all’AI può essere ottenuta in modo selettivo attraverso revenue bond legati alle infrastrutture o in base all’area geografica.

Nei mercati privati, il direct lending sta diventando sempre più un canale di finanziamento fondamentale per l’ecosistema dell’intelligenza artificiale. I prestiti senior concessi a operatori di data center, specialisti nella gestione del raffreddamento e dell’alimentazione e a fornitori di interfacce di rete del mid market offrono attualmente rendimenti compresi tra l’8,5% e il 12%.3 I CLO ampliano ulteriormente l’esposizione a tasso variabile nei settori della tecnologia, delle infrastrutture di telecomunicazione e del software legato all’intelligenza artificiale, garantendo una redditività solida in un contesto caratterizzato da “tassi elevati più a lungo”.

Soprattutto, il credito privato consente agli investitori di personalizzare la propria esposizione alla filiera dell’intelligenza artificiale, traducendo la convinzione tematica in rendimenti contrattualizzati e basati sui flussi di cassa grazie alla disciplina di sottoscrizione, ai covenant e alle strutture garantite da attività.

Asset reali e infrastrutture: opportunità nel debito e nell’equity

Le infrastrutture digitali, tra cui i data center, le reti in fibra e le torri di trasmissione, insieme alle infrastrutture energetiche quali la generazione di energia, le reti di distribuzione e lo stoccaggio, costituiscono elementi fondamentali per ampliare l’adozione dell’AI. I ricavi derivanti da contratti a lungo termine e le elevate barriere all’ingresso sostengono flussi di cassa stabili, rendendo questi asset particolarmente adatti ad assorbire i notevoli investimenti di capitale necessari per soddisfare la crescente domanda.

Le strategie incentrate sul debito infrastrutturale e sul credito privato offrono un’esposizione senior con profili di reddito interessanti, con rendimenti compresi tra il 10% e il 12% per le strutture senior e tra il 13% e il 18% per il capitale più opportunistico.4 Al contrario, le strutture azionarie e ibride consentono agli investitori di partecipare alla crescita a lungo termine degli asset infrastrutturali man mano che i ricavi aumentano e gli operatori ampliano la capacità per soddisfare la domanda crescente.

Rischi: concentrazione, esecuzione, politiche ed energia

Le nuove tecnologie comportano nuovi rischi che non compromettono la tesi di investimento nell’AI, ma determinano in quale punto della catena del valore si possano generare rendimenti e quanto questi possano essere volatili.

Il rischio di concentrazione rimane elevato nei titoli azionari quotati. Sebbene sia probabile un ampliamento, la leadership del mercato azionario rimane ristretta e le aspettative sugli utili sono sempre più concentrate in un piccolo gruppo di hyperscaler e fornitori di semiconduttori. Tale concentrazione accresce la sensibilità ai cambiamenti di sentiment e alla compressione delle valutazioni a breve termine, in particolare quando le aspettative anticipano la realtà.

I piani di investimento aggressivi comportano rischi legati all’esecuzione. L’AI è ad alta intensità di capitale ed è fortemente dipendente dalla catena di approvvigionamento, che comprende semiconduttori avanzati, hardware di memoria, reti, energia e infrastrutture fisiche. Eventuali ritardi nella fabbricazione, nell’assemblaggio, nei collegamenti alla rete elettrica o nella messa in servizio dei data center possono rallentare la generazione di ricavi anche in presenza di una forte domanda finale.

I rischi riguardanti le politiche e le normative variano a seconda dei paesi e delle regioni. I controlli sulle esportazioni, le strategie nazionali in materia di AI, la regolamentazione del settore energetico e le autorizzazioni relative alla rete elettrica, ad esempio, influenzeranno le decisioni di investimento e potrebbero reindirizzare i flussi di capitale. Le tensioni geopolitiche nella corsa all’AI aggiungono complessità per le aziende che operano in più giurisdizioni, incidendo sulla flessibilità della catena di approvvigionamento in settori quali i semiconduttori e i minerali critici.

La capacità fisica, in particolare quella elettrica, si è rivelata il fattore limitante determinante per l’implementazione dell’AI. La rapida diffusione dei data center dedicati all’AI ha spesso ripercussioni dirette sull’aumento dei prezzi dell’energia elettrica e sulla stabilità della rete per le comunità locali, oltre ad altre considerazioni relative alla sostenibilità.5 Ciò può mettere a rischio la fattibilità dei progetti e dare origine a tensioni tra i promotori e le amministrazioni locali.

Aree geografiche globali: strategie diverse, opportunità distinte

Mentre l’AI si espande a livello globale, si sta frammentando in ecosistemi regionali plasmati dalla strategia industriale, dalla disponibilità di capitali e dalla regolamentazione. Tale frammentazione crea opportunità specifiche per gli investitori con un raggio d’azione transnazionale.

USA: In qualità di leader nell’innovazione e nell’implementazione, le opportunità abbracciano l’intera struttura del capitale: semiconduttori, piattaforme cloud, software nativi per l’AI, generazione di energia e infrastrutture di rete. Nel settore del reddito fisso, le utility investment grade e il debito infrastrutturale offrono un’esposizione guidata dall’AI, caratterizzata da flussi di cassa a lunga duration e garantiti da asset reali.

Europa: Considerata più come adopter e artefice di normative che come ideatrice di tecnologie, le sue aziende dei settori manifatturiero, logistico e dell’automazione industriale sono in una posizione ideale per trarre vantaggio dalla diffusione dell’AI. Gli asset infrastrutturali regolamentati beneficiano di programmi di investimento a lungo termine e dell’indicizzazione all’inflazione. L’affermarsi dell’Europa come punto di riferimento globale in materia di governance dell’AI potrebbe rivelarsi un vantaggio competitivo duraturo nel tempo.

Giappone: L’implementazione dell’AI è legata alla risoluzione di problemi economici strutturali, quali la carenza di manodopera, i divari di produttività e la competitività del settore manifatturiero. Le riforme della governance aziendale stanno migliorando la disciplina del capitale, rafforzando ulteriormente una view positiva sui titoli azionari giapponesi.

Cina & Asia-Pacifico: La Cina è all’avanguardia nell’AI applicata su larga scala, come la robotica, la logistica, le smart city e le piattaforme rivolte ai consumatori. Tuttavia, i rischi geopolitici e normativi limitano l’universo degli investimenti alle catene di approvvigionamento nazionali. Più in generale, la regione dell’Asia-Pacifico riveste un ruolo centrale nella catena di approvvigionamento dell’AI grazie alla produzione di semiconduttori, alle apparecchiature di rete e allo sviluppo di data center, nonché alle infrastrutture energetiche, di rete e di trasporto.

Le differenze regionali rafforzano la tesi principale: l’esposizione all’AI può essere espressa attraverso diverse combinazioni di crescita, reddito, duration e protezione dall’inflazione, senza dipendere da un unico mercato, da una singola tecnologia o da un unico regime normativo.

Le differenze regionali rafforzano la tesi principale: l’esposizione all’AI può essere espressa attraverso diverse combinazioni di crescita, reddito, duration e protezione dall’inflazione

Investire nel progresso

L’AI sta trasformando profondamente l’economia globale. Sta ridefinendo l’allocazione del capitale e creando una nuova base industriale incentrata sul calcolo computazionale, l’energia elettrica e le infrastrutture digitali. Non si tratta di un fenomeno passeggero, ma di un superciclo. Di fronte a un universo di investimento così vasto, gli investitori possono cogliere le opportunità posizionando i propri portafogli attraverso diverse strutture di capitale, aree geografiche e orizzonti temporali.

Articoli correlati

Approfondimenti di attualità e commenti sugli investimenti da Nuveen

Approfondimenti di attualità e commenti sugli investimenti da Nuveen

Approfondimenti di attualità e commenti sugli investimenti da Nuveen

Informazioni sull'autore

Endnotes

1 McKinsey Global Institute, “Il potenziale economico dell’AI generativa”, giugno 2023

2 Nuveen, “Obbligazioni high yield: non più ‘spazzatura’, ma sempre ad alto rendimento”, febbraio 2026

3 Preqin, Cliffwater Direct Lending Index, 2025

4 Nuveen, 2026

5 Per ulteriori informazioni, consultare “Guida all’IA per investitori sostenibili” su nuveen.com

Il presente materiale non intende costituire una raccomandazione o una consulenza in materia di investimenti, non costituisce una sollecitazione all’acquisto, alla vendita o alla detenzione di un titolo o di una strategia di investimento e non è fornito a titolo fiduciario. Le informazioni fornite non tengono conto degli obiettivi o delle circostanze specifiche di alcun investitore in particolare, né suggeriscono alcuna linea di condotta specifica. Le decisioni di investimento devono essere prese in base agli obiettivi e alle circostanze dell’investitore e previa consultazione con i propri professionisti finanziari.

Le opinioni e i pareri espressi hanno esclusivamente scopo informativo ed educativo alla data di produzione/redazione e possono cambiare in qualsiasi momento senza preavviso in base a numerosi fattori, quali condizioni di mercato o di altro tipo, sviluppi legali e normativi, rischi e incertezze aggiuntivi, e potrebbero non verificarsi. Il presente materiale può contenere informazioni “previsionali” che non sono di natura puramente storica. Tali informazioni possono includere, tra l’altro, proiezioni, previsioni, stime dei rendimenti di mercato e composizione del portafoglio proposta o prevista. Qualsiasi modifica alle ipotesi che potrebbero essere state formulate nella preparazione del presente materiale potrebbe avere un impatto significativo sulle informazioni qui presentate a titolo esemplificativo. I dati di rendimento riportati rappresentano i rendimenti passati e non prevedono né garantiscono risultati futuri. Investire comporta dei rischi; è possibile la perdita del capitale.

Tutte le informazioni sono state ottenute da fonti ritenute affidabili, ma la loro accuratezza non è garantita. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza, all’affidabilità o alla completezza attuali di tali informazioni, né si assume alcuna responsabilità per le decisioni basate su di esse, che non devono essere considerate attendibili in quanto tali. Per le definizioni dei termini e le descrizioni degli indici, si prega di consultare il glossario su nuveen.com. Si prega di notare che non è possibile investire direttamente in un indice.

Informazioni importanti sui rischi

Investire comporta dei rischi; è possibile la perdita del capitale. Tutti gli investimenti comportano un certo grado di rischio e non vi è alcuna garanzia che un investimento generi una performance positiva in un determinato periodo di tempo. Investire in obbligazioni municipali comporta rischi quali il rischio di tasso d’interesse, il rischio di credito e il rischio di mercato. Il valore del portafoglio è soggetto a fluttuazioni in base al valore dei titoli sottostanti.

Esistono rischi specifici associati agli investimenti in obbligazioni ad alto rendimento, alle attività di copertura e al potenziale ricorso alla leva finanziaria. I portafogli che includono obbligazioni municipali con rating inferiore, comunemente denominate obbligazioni “ad alto rendimento” o “junk”, che sono considerate speculative, presentano un rischio di credito e di investimento più elevato. L’assicurazione sulle obbligazioni garantisce solo il pagamento del capitale e degli interessi sull’obbligazione alla scadenza, e non il valore delle obbligazioni stesse, che fluttuerà in base al mercato obbligazionario e al successo finanziario dell’emittente e dell’assicuratore. Non viene fornita alcuna garanzia circa la capacità dell’assicuratore di onorare i propri impegni. Queste informazioni non devono sostituire la consultazione da parte dell’investitore con un professionista finanziario in merito alla propria situazione fiscale.

Nuveen non è un consulente fiscale. Gli investitori devono rivolgersi a un professionista fiscale in merito all’adeguatezza degli investimenti esenti da imposta nel proprio portafoglio. Se venduti prima della scadenza, i titoli municipali sono soggetti a guadagni/perdite in base al livello dei tassi di interesse, alle condizioni di mercato e alla qualità creditizia dell’emittente. Il reddito può essere soggetto all’imposta minima alternativa (AMT) e/o alle imposte statali e locali, a seconda dello Stato di residenza. Il reddito derivante da obbligazioni municipali detenute in un portafoglio potrebbe essere dichiarato imponibile a causa di modifiche sfavorevoli alle leggi fiscali, interpretazioni avverse da parte dell’Internal Revenue Service o delle autorità fiscali statali, o comportamenti non conformi da parte di un emittente di obbligazioni. È importante esaminare i propri obiettivi di investimento, la tolleranza al rischio e le esigenze di liquidità prima di scegliere uno stile di investimento o un gestore.

I rendimenti equivalenti al netto delle imposte si basano sull’aliquota marginale federale individuale più elevata del 37%, più l’imposta Medicare del 3,8% sul reddito da investimenti. Le aliquote fiscali individuali possono variare. Il tasso di inflazione utilizzato è il deflatore PCE, che viene sottratto dal reddito al netto delle imposte del rendimento dei buoni del Tesoro a 3 mesi, ottenendo così un tasso al netto delle imposte e dell’inflazione per la liquidità.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

Nuveen, LLC fornisce soluzioni di investimento attraverso i propri specialisti in materia.

Queste informazioni non costituiscono una ricerca in materia di investimenti ai sensi della MiFID.