Macro outlook

L’Intelligenza Artificiale sarà in grado di continuare a sostenere l’eccezionalismo americano?

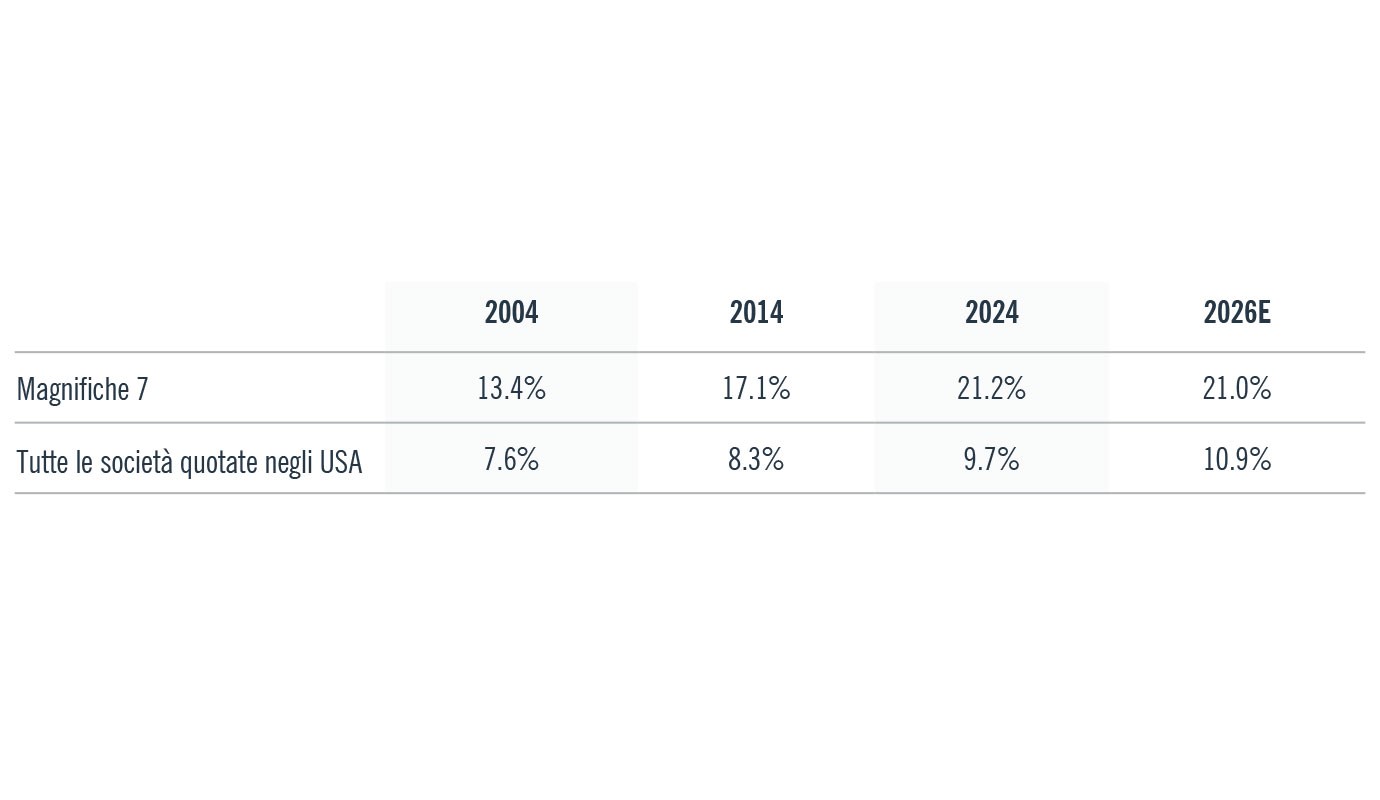

La domanda insaziabile di Intelligenza Artificiale, contrastata dai vincoli di capacità, ha catalizzato l’apprezzamento dei titoli tecnologici verso massimi storici, trascinando al rialzo gli indici azionari. Tuttavia, la sostenibilità di questo rally è crescentemente contestata. Le valutazioni risultano elevate, ma la robusta espansione degli EPS fornisce supporto fondamentale. Le “Magnifiche 7” mantengono posizione strategica nei portafogli, avendo contribuito al 68% della crescita degli earnings nell’ultimo decennio. Inoltre, rappresentando un terzo della market cap dell’S&P 500, le loro proiezioni di profittabilità a doppia cifra consolidano l’outperformance settoriale.

Tuttavia, gli investitori monitorano attentamente se gli eccezionali investimenti in capex AI-correlati genereranno ritorni tangibili. Nonostante la robusta demand rimanga resiliente, lo scrutinio si intensifica e la potenziale disruption di nuovi player evidenzia i rischi di overconcentration. Le elevate entry barriers possono proteggere gli incumbent, ma la possibilità che l’innovazione ridefinisca i market leader rende imprescindibile un stock picking attivo nei portafogli.

Valerie Grant, Portfolio Manager del core equity group di Nuveen, condivide le sue riflessioni sull’evoluzione del rapporto tra Intelligenza Artificiale ed eccezionalismo degli Stati Uniti.

D) Ritiene che l’attuale forza delle azioni statunitensi sia il riflesso dei guadagni di produttività legati all’IA o sia principalmente una conseguenza della liquidità, dell’espansione fiscale e dell’afflusso di capitali verso quello che viene percepito come un’asset class rifugio?

I I guadagni di produttività e la rapida adozione dell’IA in diversi settori dell’economia rappresentano catalizzatori importanti. In alcuni settori, i benefici si traducono in un miglioramento dei margini, mentre in altri l’impatto è più evidente nella crescita dei ricavi. Per migliorare i margini, le aziende stanno implementando l’IA per ridurre e ottimizzare i livelli delle scorte, automatizzare le transazioni online e di persona, accelerare e ridurre i costi di sviluppo del software e infine migliorare il servizio clienti. L’impatto sulla performance dei ricavi è più evidente nei settori tech, dei servizi di comunicazione e industriale, dove abbiamo assistito a una significativa crescita dei ricavi nei semiconduttori, nel software per infrastrutture, nella pubblicità online e nei data center.

Sebbene l’attenzione degli investitori rimanga concentrata sull’IA, sono anche altri temi a guidare la creazione di valore, tra cui la modernizzazione del settore della difesa e la graduale ripresa dell’immobiliare residenziale. Nel settore finanziario, le banche e le società di investimento stanno registrando buoni risultati grazie al contesto favorevole nei mercati dei capitali.

L’IA è importante, ma al momento non è l’unico driver dei mercati azionari.

Il concetto degli “USA come safe haven” è messo alla prova dal deficit fiscale del Paese e dal panorama politico instabile

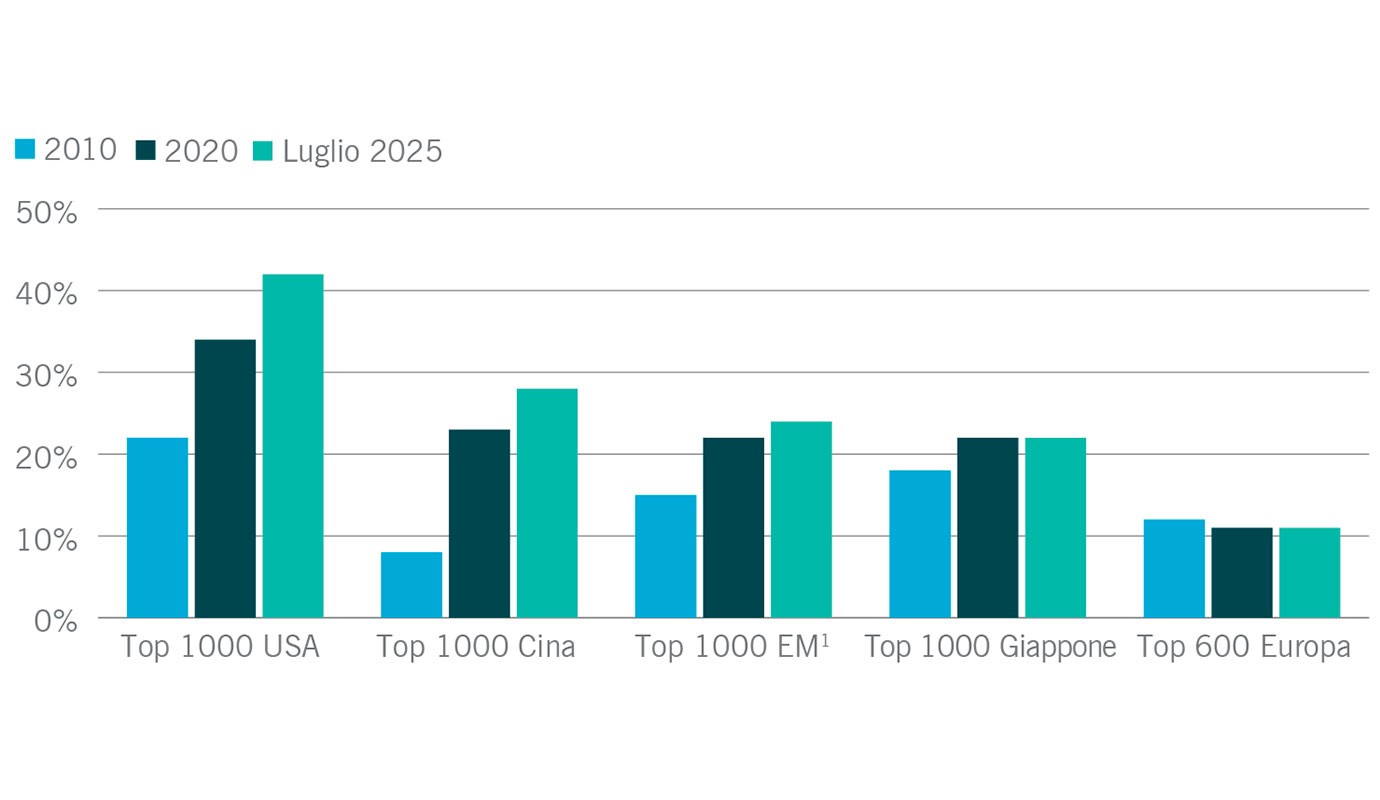

D) Analizziamo più nel dettaglio il settore tech. Perché questo settore è così importante per l’azionario statunitense rispetto ad altri mercati mondiali?

Per rispondere a questa domanda è necessario definire il settore tech in modo da includere il settore tecnologico, che comprende software, semiconduttori, apparecchiature elettroniche, e il settore dei servizi di comunicazione, che comprende le telecomunicazioni, i media e l’intrattenimento (tra cui Alphabet e Meta).

Questi due segmenti dominano i mercati azionari statunitensi in misura maggiore rispetto ad altri mercati azionari. Il concetto degli “USA come safe haven” è messo alla prova dal deficit fiscale del Paese e dal panorama politico instabile; tuttavia, gli investitori non hanno altre possibilità di accedere ai rendimenti generati in questi segmenti al di fuori degli USA.

D) In che misura ritiene che l’attuale ciclo di spese in conto capitale guidato dall’IA si stia traducendo in una crescita sostenibile dei ricavi piuttosto che in una semplice moda? E come valuta il rischio che la spesa straordinaria per l’IA produca rendimenti inferiori alla media, soprattutto ora che gli investitori esaminano attentamente i tempi di monetizzazione?

La crescita dei ricavi è solo l’inizio del “motore di creazione di valore” per le Magnifiche 7. La vera domanda è se l’attuale ciclo di spese in conto capitale guidato dall’IA stia generando rendimenti economici sostenibili, non se stia generando una crescita sostenibile dei ricavi.

Utilizzando il rendimento dell’investimento in termini di flussi di cassa (CFROI) come proxy dei rendimenti economici, abbiamo confermato che i rendimenti economici delle Magnifiche 7 superano di gran lunga quelli del mercato più ampio e sono aumentati notevolmente negli ultimi 20 anni.

Nel corso del tempo, questi rendimenti si normalizzeranno; tuttavia, i nostri studi suggeriscono che siamo ancora nelle prime fasi dell’adozione dell’IA nei segmenti “enterprise” del mercato. Man mano che le aziende al di fuori del settore tecnologico definiscono, valutano e adottano casi d’uso per l’IA, la domanda di modelli di inferenza e addestramento aumenteràIn un momento in cui gli investitori globali cercano diversificazione e rendimento, il reddito fisso e la valuta europea sono ben posizionati per trarre vantaggio da questo cambiamento nelle dinamiche macroeconomiche e commerciali.

D) Dato il contributo straordinario delle Magnifiche 7 agli utili e al peso della capitalizzazione di mercato, ci troviamo in un delicato regime di leadership o possono continuare a giustificare le valutazioni attraverso una crescita a doppia cifra? Vedete il rischio di valutazione come un limite massimo o la dinamica degli utili lo rende sostenibile?

Le valutazioni non sembrano rappresentare un rischio al momento, perché sei delle Magnifiche 7 generano un solido free cash flow e si autofinanziano. Questo vale anche per i data center su larga scala (hyperscaler) che non fanno parte delle Magnifiche 7. Il mercato sta attualmente prezzando un rallentamento delle spese in conto capitale a partire dal 2026, che porterebbe a un rialzo del free cash flow da quel momento in poi. Monitoreremo attentamente la spesa in conto capitale e l’adozione dell’IA man mano che le società pubblicheranno i loro utili nel corso di quest’anno e del prossimo, alla ricerca di segnali di squilibrio.

la Cina si sta trasformando da polo manifatturiero a leader nella ricerca e sviluppo

D) Ritenete che il dominio tecnologico degli USA sia di natura strutturale o ciclica, soprattutto alla luce dei rischi geopolitici e normativi?

L’ eccezionalismo degli USA implica che le azioni statunitensi domineranno per sempre i mercati dei capitali globali. Questo non è scontato. Al momento, gli USA si trovano in una posizione invidiabile grazie alle dimensioni e alla crescita del settore tecnologico. Inoltre, uno dei principali motori della produzione negli Stati Uniti è il settore dei consumi, il quale ha dimostrato una notevole resilienza.

Tuttavia, la Cina è un concorrente formidabile. Il settore tech sta aumentando la sua quota di capitalizzazione di mercato totale e in alcuni settori la Cina sta guadagnando terreno. Tra questi figurano i veicoli elettrici, la guida autonoma e le bioscienze. Oltre al settore tech, è importante monitorare l’innovazione nelle biotecnologie, dove le aziende cinesi hanno ottenuto un notevole successo. Questo è importante perché segnala che la Cina si sta trasformando da polo manifatturiero a leader nella ricerca e sviluppo. Ciò consentirà alla Cina di migliorare la salute e la qualità della vita della sua popolazione nei prossimi decenni.

Quindi, sulla base della direzione intrapresa, la Cina rappresenta la minaccia esterna più significativa all’eccezionalismo degli Stati Uniti. Dal punto di vista degli investimenti, dobbiamo rimanere aggiornati su ciò che sta accadendo in Cina perché, per molte società statunitensi a grande capitalizzazione quotate in borsa, la Cina rappresenta un’area geografica importante nelle catene di approvvigionamento o un mercato per prodotti e servizi, o entrambi. Stiamo monitorando attivamente l’evoluzione dei rischi geopolitici e delle considerazioni che potrebbero influire nel tempo sulla performance degli investimenti delle nostre partecipazioni.

D) In un contesto caratterizzato da deficit fiscali, dazi e tassi di interesse più elevati più lungo, ritiene che gli Stati Uniti manterranno il loro premio rispetto all’azionario globale?

Se i settori della tecnologia e dei servizi di comunicazione manterranno la loro vitalità, gli Stati Uniti dovrebbero conservare il loro vantaggio rispetto alle azioni globali. I rischi che ciò non avvenga sono sia interni che esterni. Il rischio interno è uno shock all’economia provocato dalla politica fiscale o monetaria che porta a una riaccelerazione dell’inflazione e a perturbazioni nei mercati dei capitali, mentre il rischio esterno è l’emergere della Cina come leader tecnologico in grado di rivaleggiare con le Magnifiche 7.

Articoli correlati

Gli investitori istituzionali di tutto il mondo, a prescindere dal fatto che si siano impegnati o meno verso il raggiungimento dell’obiettivo di azzeramento delle emissioni nette, desiderano allinearsi e prepararsi a per la transizione energetica.

Oltre 220 compagnie assicurative a livello globale (insieme a quasi 580 altri investitori istituzionali) condividono le loro opinioni nel nostro ultimo sondaggio annuale sugli investitori istituzionali, EQuilibrium.

Il responsabile degli investimenti di TIAA e il responsabile degli investimenti sostenibili di Nuveen illustrano il modo in cui General Account ha costruito il suo programma di investimenti sostenibili.

Contattaci

Milano

- +39 02 303 15640

- Via Monte Napoleone, 3 20121 Milano

Note finali

Fonti

Tutti i dati di mercato e economici sono forniti da Bloomberg, FactSet e Morningstar

Il presente materiale non intende fornire raccomandazioni o consigli di investimento, non costituisce una sollecitazione all’acquisto, alla vendita o al possesso di un titolo o di una strategia di investimento e non è fornito in qualità di consulente fiduciario. Le informazioni fornite non tengono conto degli obiettivi o delle circostanze specifiche di alcun investitore particolare, né suggeriscono alcuna linea di condotta specifica. Le decisioni di investimento devono essere prese in base agli obiettivi e alle circostanze dell’investitore e previa consultazione con i propri consulenti finanziari.

Le opinioni e i pareri espressi sono forniti a solo scopo informativo ed educativo alla data di produzione/ redazione e possono cambiare senza preavviso in qualsiasi momento sulla base di numerosi fattori, quali condizioni di mercato o di altro tipo, sviluppi legali e normativi, rischi e incertezze aggiuntivi, e potrebbero non verificarsi. Il presente materiale può contenere informazioni “previsionali” che non sono di natura puramente storica.

Tali informazioni possono includere, tra l’altro, proiezioni, previsioni, stime dei rendimenti di mercato e composizione del portafoglio proposta o prevista.

Qualsiasi modifica alle ipotesi formulate nella preparazione del presente materiale potrebbe avere un impatto significativo sulle informazioni qui presentate a titolo esemplificativo. I rendimenti passati non sono indicativi né garantiscono i risultati futuri. Investire comporta dei rischi; è possibile perdere il capitale investito.

Tutte le informazioni sono state ottenute da fonti ritenute affidabili, ma non se ne garantisce l’accuratezza. Non si rilascia alcuna dichiarazione o garanzia in merito all’accuratezza, all’affidabilità o alla completezza delle informazioni e non si assume alcuna responsabilità per le decisioni basate su tali informazioni, che non devono essere considerate attendibili. Per la definizione dei termini e la descrizione degli indici, consultare il glossario su nuveen.com. Si prega di notare che non è possibile investire direttamente in un indice.

Informazioni importanti sul rischio

Tutti gli investimenti comportano un certo grado di rischio e non vi è alcuna garanzia che un investimento fornirà una performance positiva in un determinato periodo di tempo. Gli investimenti azionari comportano dei rischi. Gli investimenti sono inoltre soggetti a rischi politici, valutari e normativi. Tali rischi possono essere amplificati nei mercati emergenti. In quanto classe di attività, i beni reali sono meno sviluppati, meno liquidi e meno trasparenti rispetto alle classi di attività tradizionali. Gli investimenti saranno soggetti ai rischi generalmente associati alla proprietà di beni immobiliari e agli investimenti esteri, inclusi cambiamenti delle condizioni economiche, dei valori valutari, rischi ambientali, costi e possibilità di ottenere assicurazioni e rischi relativi alla locazione di immobili.

Nuveen, LLC fornisce soluzioni di investimento attraverso i propri specialisti in materia. Le presenti informazioni non costituiscono una ricerca in materia di investimenti ai sensi della MiFID.