UN MERCATO MATURO, NON UNA BOLLA

Il mercato del credito privato ha registrato una crescita notevole negli ultimi anni, con significativi aumenti dei f lussi di capitale provenienti sia dai canali istituzionali che da quelli retail.

Il suo successo e la sua espansione hanno naturalmente attirato l’attenzione, con alcuni osservatori che mettono in dubbio la sostenibilità di questa asset class.

Questo documento offre una prospettiva alternativa: l’attuale contesto in cui si trova il credito privato rappresenta una naturale evoluzione di una classe di attivi in fase di maturazione.

Come in ogni mercato in evoluzione, la crescita ha introdotto maggiore complessità, rendendo necessarie analisi e processi decisionali più sofisticati da parte degli investitori. La questione fondamentale non è se il mercato del credito privato sia diventato troppo grande, ma come gli investitori possano distinguere la qualità e operare in modo efficace in un contesto sempre più sofisticato e articolato.

Secondo l’edizione 2025 del sondaggio EQuilibrium di Nuveen, quasi la metà (49%)1 degli investitori istituzionali prevede di aumentare la propria allocazione nel credito privato nei prossimi due anni, un chiaro segnale che la fiducia in questa asset class rimane forte. Per gli investitori in grado di distinguere i segnali dai rumori di fondo, questa crescita rappresenta un’opportunità per concentrarsi sui segmenti, sulle strutture e sui gestori maggiormente in grado di offrire risultati duraturi in un mercato in fase di maturazione.

Per aiutare gli investitori a comprendere meglio cosa significa ottenere risultati positivi in questo contesto in evoluzione, evidenziamo tre aree distinte e in rapida crescita del mercato: collocamenti privati di titoli societari investment grade, direct lending di middle-market USA e lending di upper-mid market paneuropeo

Questi esempi dimostrano che il valore del credito privato non dipende solo da dove investono i gestori, ma anche da come investono: attraverso capacità di origination differenziate, sottoscrizioni disciplinate e una gestione attiva del portafoglio. Insieme, offrono una panoramica delle pratiche che possono aiutare gli investitori a cogliere il potenziale del credito privato in continua evoluzione.

SFATARE IL “MITO DEL MONOLITE”

Uno dei malintesi più comuni riguardo il credito privato è l’idea che esso costituisca un mercato unico. In realtà, esso è maturato fino a diventare un ecosistema diversificato e dinamico, in crescita del 13% all’anno dalla crisi finanziaria globale (fig. 1) e che comprende una serie di strategie, ciascuna caratterizzata dal proprio profilo di rischio, dalle caratteristiche dei mutuatari, dalle posizioni all’interno delle strutture di capitale e dalle dinamiche regionali. Questa espansione ha dato origine a segmenti come le infrastrutture energetiche, i secondari, il venture debt, i f inanziamenti garantiti da asset e altre strategie di f inanziamento specializzate, ciascuna delle quali risponde a esigenze specifiche dei mutuatari e agli obiettivi degli investitori.

Questa evoluzione si riflette anche nell’ampliamento della base di investitori. Secondo l’edizione 2025 di EQuilibrium, quasi il 95% degli investitori istituzionali che detengono strumenti alternativi ora investe una parte del proprio portafoglio in qualche forma di credito privato, rispetto al 62% di appena quattro anni fa.

Inoltre, l’afflusso di nuovo capitale proveniente da una gamma più ampia di fonti sta ridefinendo la struttura del mercato. Man mano che i canali retail, i piani pensionistici a contribuzione definita e i bilanci assicurativi vedono un aumento delle loro allocazioni in questo mercato, i gestori stanno adattando le strutture dei prodotti, le caratteristiche di liquidità e gli standard di rendicontazione per soddisfare una gamma più ampia di esigenze degli investitori.

Comprendere la segmentazione del credito privato è essenziale per ottimizzarne il ruolo all’interno di un portafoglio. Non più una nicchia opportunistica, il credito privato rappresenta ora un’allocazione fondamentale che richiede un approccio ponderato nella selezione dei gestori e nella costruzione del portafoglio.

Un mercato definito dalla segmentazione

Le strategie di credito privato differiscono in base a diversi fattori:

DIVERSITÀ GEOGRAFICA

Gli Stati Uniti continuano a rappresentare il mercato del credito privato più sviluppato e liquido, caratterizzato da relazioni consolidate e da una vasta gamma di piattaforme di direct lending. Al contrario, il mercato europeo presenta una maggiore frammentazione e complessità strutturale. Dati i notevoli investimenti necessari per sviluppare e mantenere una conoscenza approfondita dei regimi creditizi, delle lingue e delle culture locali, le piattaforme cross-border e paneuropee che possono contare su team dedicati a livello regionale e competenze specifiche per ciascuna giurisdizione tendono a dimostrare un vantaggio competitivo.

STRUTTURA DEL CAPITALE E QUALITÀ DEL CREDITO

Il credito privato copre l’intera struttura del capitale di debito, dai collocamenti privati di titoli societari investment grade al capitale junior e al lending NAV-based. Sebbene i collocamenti di titoli societari investment grade e il direct lending di middle market si focalizzino entrambi sulla stabilità, sulle protezioni dei covenant e sui flussi di cassa prevedibili - caratteristiche ideali per gli investitori orientati alla passività - essi si concentrano su aree diverse del mercato e utilizzano livelli diversi di leva finanziaria.

RELAZIONI E TIPO DI MUTUATARIO

Una caratteristica distintiva del direct lending di middle-market è la sponsorizzazione da parte di fondi di private equity. Sebbene le entità sostenute da sponsor rappresentino una piccola parte del mercato (meno del 5% del middle-market statunitense2, ad esempio), tendono ad essere aziende con ricavi ricorrenti, dotate di team di gestione solidi e strategie di crescita ambiziose. Le relazioni con gli sponsor sono un canale fondamentale per avere un flusso di operazioni differenziato all’interno dell’ecosistema del middle market. Al contrario, le operazioni non sponsorizzate possono offrire un potenziale aumento del rendimento, ma spesso coinvolgono mutuatari di dimensioni più ridotte che possono avere strutture di governance meno sofisticate e capacità di rendicontazione finanziaria limitate.

Il credito privato copre l’intera struttura del capitale di debito

Il mercato dei collocamenti privati di titoli societari investment grade presenta una gamma più ampia di emittenti, tra cui utility, società energetiche, società che si occupano di progetti infrastrutturali, operatori immobiliari, istituzioni finanziarie, organizzazioni senza scopo di lucro e persino leghe sportive. All’interno dei settori industriali, i mutuatari sono in genere grandi aziende, spesso globali, che possono essere quotate in borsa o a conduzione familiare. Molte di queste società potrebbero accedere al mercato obbligazionario pubblico, ma scelgono i collocamenti privati per la riservatezza, la flessibilità e il finanziamento a tasso fisso a lungo termine che le banche e i mercati tradizionali sono meno in grado di fornire. L’origination è guidata dai canali bancari e dai rapporti di lending di lunga data con i mutuatari esistenti

STRUTTURA DEL MERCATO E CONCORRENZA

Il panorama del credito privato comprende un numero crescente di strategie che vanno oltre il tradizionale direct lending, ciascuna con le proprie dinamiche specifiche.

Nell’ambito del direct lending, il middle market statunitense ha subito una notevole trasformazione che smentisce la convinzione comune riguardo alla saturazione del mercato. Nonostante i forti afflussi di capitale, il middle market core appare meno competitivo rispetto al periodo pre-Covid, una tendenza esaminata più in dettaglio nella prossima sezione. In Europa, le dinamiche sono diverse.

Nonostante i numerosi nuovi operatori emersi negli ultimi anni, sono i finanziatori affermati con una comprovata esperienza di successo a lungo termine che sono riusciti a crescere.

La scala è diventata un vantaggio competitivo chiave anche nel mercato dei collocamenti privati di titoli societari investment grade. Gli investitori più grandi, in grado di allocare importi significativi e mantenere relazioni di lunga data con gli emittenti, hanno un accesso maggiore alle operazioni. Per le società private con rating investment grade, ciò include ampie opportunità di settore e operazioni proprietarie o di piccoli club deal, talvolta anche interagendo direttamente con i mutuatari anziché attraverso la tradizionale syndication bancaria. Gli emittenti apprezzano questo approccio perché offre un capitale stabile e affidabile, oltre all’efficienza di lavorare con un gruppo di finanziatori più piccolo e concentrato.

In sintesi: il portafoglio istituzionale moderno

L’ampiezza delle opportunità di credito privato odierne si riflette nella costruzione del portafoglio dei principali investitori istituzionali. Ad esempio,TIAA, società madre di Nuveen e uno dei maggiori investitori istituzionali al mondo, mantiene un portafoglio altamente diversificato che integra mercati pubblici e privati in tutte le asset class (fig. 2).

Questa allocazione evidenzia come il credito privato possa affiancare una serie di asset class complementari per bilanciare rendimento, stabilità e diversificazione.

VALUTAZIONE DEI FLUSSI E DELLE TENDENZE DI SOTTOSCRIZIONE NEI DIVERSI SEGMENTI

Il credito privato ha attirato capitali significativi che però non sono stati distribuiti in modo uniforme. Il risultato è un mercato con dinamiche competitive molto diverse a seconda della strategia, delle dimensioni e della specializzazione. Per gli investitori, comprendere dove si concentrano i capitali e dove invece sono presenti in misura ridotta è essenziale per identificare i segmenti con strutture delle operazioni più solide e un potenziale di rendimento corretto per il rischio più interessante.

Elevata concorrenza agli estremi dello spettro

Nella fascia alta del middle market USA, le grandi piattaforme di credito privato puntano a transazioni jumbo che coinvolgono mutuatari con oltre 100 milioni di dollari di utili (misurati dall’EBITDA). Queste operazioni assomigliano sempre più nella

struttura ai broadly syndicated loan e spesso presentano condizioni più flessibili, compresi framework con covenant meno restrittivi. L’aumento di capitali in questo segmento, da 41 miliardi di dollari di volume di prestiti nel 2021 a 82 miliardi di dollari nel 2024,3 ha intensificato la concorrenza e, in alcuni casi, indebolito le protezioni degli investitori.

All’estremità opposta dello spettro, molti finanziatori si sono spostati verso il lower middle-market o verso lo spazio non sponsorizzato. Sebbene queste operazioni possano offrire rendimenti più elevati dell’1-2% rispetto a transazioni comparabili sostenute da sponsor,4 esse comportano rischi notevoli, quali riserve finanziarie limitate, complessità della governance e difficoltà di scalabilità.

Le difficoltà nel rispetto dei termini di finanziamento possono anche essere maggiori, soprattutto nel caso di mutuatari o imprese familiari di piccole dimensioni o con sede in giurisdizioni poco conosciute.

Resilienza nel middle market USA

Al contrario, il middle market USA tradizionale, in particolare le operazioni sostenute da sponsor, è diventato meno affollato negli ultimi anni. Con i gestori più grandi che si sono spostati verso la fascia alta del mercato e gli operatori più piccoli che si sono spostati verso la fascia bassa, il numero dei concorrenti di grandi dimensioni in questo segmento core si è ridotto. I finanziatori di maggior successo in questo settore hanno rapporti di lunga data con sponsor di private equity e la capacità di finanziare operazioni complete. Questa combinazione consente loro di assicurarsi opportunità esclusive ed evitare concessioni strutturali o sui prezzi meno favorevoli agli investitori.

Negli ultimi anni gli equity sponsor del middle market hanno raccolto livelli record di capitale, superando la raccolta di capitali di debito privato e creando un crescente divario di dry powder di oltre 450 miliardi di dollari tra capitale azionario e capitale di debito (fig. 3). Questo squilibrio sostiene un flusso di opportunità di operazioni a lungo termine e sostenibile per i finanziatori ben posizionati.

I prestiti alle aziende del middle market stimolano l’attività economica. Negli Stati Uniti, un terzo del PIL del settore privato proviene dal middle market, che comprende quasi 200.000 aziende che danno lavoro a 48 milioni di lavoratori e generano oltre 10.000 miliardi di dollari di ricavi annuali.5 All’interno di questo segmento vasto e importante a livello economico, alcuni settori si distinguono per la loro resilienza. Tra le recenti incertezze geopolitiche, il settore della manutenzione del verde e degli spazi esterni di immobili commerciali e quello del controllo dei parassiti sono esempi di settori che hanno continuato a operare durante la pandemia di Covid e rimangono ben protetti dai rischi macroeconomici globali, offrendo flussi di cassa affidabili e un potenziale di consolidamento senza un’eccessiva concorrenza.

Consolidamento nell’upper mid-market europeo

Dinamiche simili si stanno verificando in Europa, dove alcune piattaforme paneuropee dominano ora l’upper mid-market. Grazie a team locali e reti di sponsor, questi gestori beneficiano del fatto di essere il primo punto di riferimento per gli sponsor di private equity che danno priorità alla certezza dell’esecuzione e alla continuità nelle relazioni.

La concentrazione del mercato si è intensificata, con i primi cinque gestori che ora controllano quasi la metà del capitale nel continente, rispetto a circa il 35% di appenatre anni fa (fig. 4). Sebbene la concorrenza sia ancora presente, essa è concentrata in un gruppo limitato di società che dispongono delle dimensioni, delle conoscenze locali e delle competenze strutturali necessarie per orientarsi nel frammentato contesto normativo e giuridico europeo.

Analogamente agli Stati Uniti, l’attività degli sponsor di private equity nell’upper mid-market rimane robusta, con livelli sostanziali di capitale ancora in attesa di essere investiti nelle economie nazionali europee. A dicembre 2024, il private equity europeo disponeva di un dry powder 4,7 volte superiore di quello del debito privato.6 Questo eccesso rafforza l’importanza delle dimensioni, delle relazioni con gli sponsor e della certezza di esecuzione nella ricerca di operazioni differenziate.

Stabilità dei collocamenti privati di titoli investment grade

Il segmento investment grade dei collocamenti privati di titoli societari rimane relativamente isolato dalle pressioni derivanti dall’affollamento del mercato. Il volume di mercato dei collocamenti privati è più che raddoppiato, passando da 41 miliardi di dollari nel 2010 a 93 miliardi di dollari alla fine del 2024 (fig. 5), poiché gli investitori istituzionali cercano asset di alta qualità con protezioni strutturali, nonché i vantaggi in termini di diversificazione del reddito e del credito che essi possono offrire.

I lead investor che hanno la capacità di gestire operazioni complete spesso definiscono direttamente i termini, garantendo solidi framework di covenant e un’adeguata disciplina dei prezzi.

Per gli investitori orientati alla passività, come le compagnie di assicurazione e i piani pensionistici a prestazione definita, questo segmento continua a offrire flussi di reddito duraturi, protezione lungo tutta la struttura e opportunità di allineamento tra attività e passività con asset a lunga durata.

SELEZIONE DEI GESTORI IN UN MERCATO IN FASE DI MATURAZIONE

Il consolidamento sia dei prestiti diretti tradizionali che dei collocamenti privati di titoli societari investment grade, guidato dai cambiamenti nei f lussi di capitale, dalla segmentazione del mercato e dalle elevate barriere all’ingresso, crea opportunità per i finanziatori ben posizionati. Nonostante queste condizioni favorevoli, gli investitori devono comunque essere molto selettivi nella valutazione delle opportunità.

Nel mercato odierno, più maturo, il successo richiede la collaborazione con gestori che dispongano delle dimensioni, delle relazioni e delle competenze strutturali necessarie per originare operazioni proprietarie, garantire condizioni vantaggiose e resistere alle tensioni del mercato.

Nel direct lending di middle market e upper mid market, l’accesso costante a un flusso di operazioni interessanti è un fattore di differenziazione cruciale. I gestori di alto profilo non si affidano a opportunità intermediate. Al contrario, costruiscono canali diretti attraverso relazioni di lunga data con sponsor di private equity e mutuatari abituali. Ad esempio, alcune piattaforme svolgono un doppio ruolo sia come limited partner che come finanziatori di centinaia di società di private equity, consentendo un flusso continuo di transazioni di alta qualità, spesso proprietarie.

Questa evoluzione nell’origination, che si discosta dal fare affidamento a transazioni mediate e si orienta verso canali basati sulle relazioni, ha consentito ai gestori in grado di generare il proprio f lusso di operazioni di accedere a opportunità differenziate e mantenere la disciplina dei prezzi.

Questi vantaggi si estendono anche ai collocamenti privati di titoli societari investment grade. In questo caso, la profondità delle relazioni con gli emittenti e le banche consente ai principali finanziatori di assumere posizioni complete e influenzare i termini delle operazioni già nelle prime fasi del processo, spesso prima che le operazioni siano ampiamente commercializzate. In tutto lo spettro del credito, l’accesso e l’allineamento contribuiscono a garantire strutture e prezzi migliori.

La struttura è un vantaggio strategico

La struttura è un’altra fonte chiave di alfa nell’ambiente odierno. I gestori in grado di guidare le transazioni spesso hanno individuato questi elementi critici nelle operazioni: pacchetti di covenant, piani di ammortamento, protezione dal rimborso anticipato e condizioni personalizzate su misura per il mutuatario e la giurisdizione. In situazioni transfrontaliere, le sfumature legali e normative locali devono essere riflesse nella documentazione, una capacità che poche piattaforme possiedono. Per molti versi, questa tendenza segnala un’evoluzione più ampia nell’asset class: le strutture delle operazioni stanno diventando sempre più personalizzate, con condizioni su misura per il modello di business del mutuatario, le prospettive del settore e i requisiti giurisdizionali. Per gli investitori, questo approccio su misura può migliorare la protezione dal ribasso e l’allineamento, ma solo se i gestori hanno le competenze per attuarlo in modo coerente.

I covenant sono un’altra area critica di differenziazione. In un’era di tassi più elevati e maggiore dispersione, questi meccanismi offrono ai gestori la possibilità di intervenire in modo proattivo - attraverso modifiche, conversazioni o nuove sottoscrizioni - prima che siano necessarie misure più drastiche.

Il controllo sulla struttura si ottiene sia attraverso la dimensione dell’operazione che attraverso la reputazione. I gestori che operano in modo coerente con trasparenza e affidabilità sono invitati a guidare le transazioni, senza essere costretti a inseguirli. A sua volta, tale controllo consente strutture più protettive, condizioni migliori e un maggiore potere contrattuale nelle rinegoziazioni.

Gran parte del valore del credito privato è determinato dal modo in cui i gestori investono, piuttosto che da dove investono.

Progettare portafogli per un mercato in fase di maturazione

La costruzione del portafoglio è un altro elemento chiave di differenziazione. I gestori di alto livello puntano sia sulla durata che sul rendimento. Ciò significa dare importanza alla seniority nel capitale, dare priorità alle transazioni con sponsor forti o mutuatari comprovati e diversificare l’esposizione tra settori, aree geografiche e sensibilità macroeconomiche.

Fondamentalmente, sono anche disposti a rinunciare quando l’allineamento dello sponsor si affievolisce o gli standard di sottoscrizione rischiano di deteriorarsi.

IL MOTORE SCONOSCIUTO DEL CREDITO PRIVATO: LA GESTIONE DEL PORTAFOGLIO

Nel credito privato, gran parte del lavoro vero e proprio inizia dopo la chiusura dell’operazione. I migliori gestori implementano un monitoraggio continuo, valutano la performance finanziaria rispetto alle soglie dei covenant e mantengono un dialogo regolare con i mutuatari e gli sponsor. Questo approccio proattivo aiuta a identificare tempestivamente i problemi e offre il tempo necessario per collaborare alla ricerca di soluzioni prima che i problemi si aggravino. Tali pratiche sono particolarmente importanti nell’attuale contesto caratterizzato da tassi più elevati e incertezza economica. Poiché le aziende devono affrontare costi crescenti e modelli di domanda mutevoli, la gestione del portafoglio è essenziale per proteggere il capitale e mantenere la performance.

Relazioni che si rafforzano

Una solida gestione del portafoglio offre anche vantaggi accessori. I gestori che mantengono relazioni di fiducia con le società in portafoglio spesso generano opportunità di follow-on attraverso acquisizioni aggiuntive, rifinanziamenti o esigenze di finanziamento ampliate. Nel tempo, queste interazioni ripetute possono ridurre i costi di approvvigionamento e migliorare i risultati complessivi del credito. Ciò crea un ciclo autoalimentante che favorisce un flusso costante di operazioni, rafforza la qualità del portafoglio e migliora i rendimenti a lungo termine per gli investitori.

Approcci personalizzati per segmento

Le esigenze della gestione del portafoglio variano a seconda dei segmenti del credito privato. Nel credito societario investment grade, è fondamentale mantenere rating stabili e quadri di rendicontazione chiari. Nel mercato middle e upper-middle, sono importanti il coinvolgimento attivo con gli sponsor e la reattività alle tendenze del settore. Per i portafogli transfrontalieri, la gestione dei protocolli di applicazione e ristrutturazione specifici di ciascuna giurisdizione richiede ulteriori conoscenze giuridiche e operative. Gli investitori traggono vantaggio da pratiche di gestione del portafoglio in grado di adattarsi a ciascun segmento, che aiutano a preservare il valore e a cogliere opportunità che potrebbero essere trascurate da competitor meno specializzati.

LA PROSSIMA FASE DEL CREDITO PRIVATO

Il credito privato è entrato in una nuova era caratterizzata da maggiore visibilità, maggiore complessità e una base di investitori in rapida espansione. Sebbene i titoli dei giornali si concentrino spesso sull’afflusso di capitali in questo settore o speculino sul fatto che il mercato sia in fase di surriscaldamento, la vera domanda è: come possono gli investitori distinguere la qualità e orientarsi in un panorama sempre più sofisticato?

In un momento in cui molti mercati pubblici continuano a essere messi alla prova dalla

La vera domanda è: come gli investitori possono distinguere la qualità e orientarsi in un panorama sempre più sofisticato?

volatilità, il credito privato continua a offrire una combinazione interessante di rendimento, protezioni strutturali, diversificazione del rischio e accesso a settori dinamici che guidano la crescita economica.

Per gli istituti finanziari, la possibilità di garantire f lussi di cassa interessanti con il supporto di covenant offre una stabilità che può integrare gli obiettivi più generali del portafoglio. Per molti versi, il credito privato funge da allocazione che elimina il rumore di fondo, fornendo un grado più elevato di prevedibilità in un mondo sempre più imprevedibile.

Come sottolineato in questo documento, gran parte del valore del credito privato è determinato dal modo in cui i gestori investono, piuttosto che dalla destinazione degli investimenti. Una gestione del portafoglio proattiva e altamente coinvolta è una caratteristica distintiva dei gestori di alto livello. Per i gestori di successo, una parte significativa delle nuove opportunità proviene dalle società già presenti nel portafoglio, attraverso acquisizioni aggiuntive, rifinanziamenti o esigenze di f inanziamento più ampie, che evidenziano i diversi vantaggi del credito a lungo termine, costruito su solide sulle relazioni.

In breve, il credito privato non è in fase di surriscaldamento, di evoluzione. Il surplus sostenuto di dry powder disponibile nel private equity sia negli Stati Uniti che in Europa continua a sostenere il flusso di operazioni a lungo termine, sottolineando l’importanza di collaborare con gestori in grado di accedere a queste opportunità e di sfruttarle. Per gli investitori che sono in grado di distinguere il segnale dal rumore e di collaborare con gestori esperti che hanno padroneggiato le tecniche di sourcing, strutturazione e gestione, le opportunità rimangono sia durature che ampie.

Approfondimenti correlati

Nel mondo post-grande moderazione, gli investitori istituzionali si trovano ad affrontare un contesto radicalmente nuovo.

Scopri tre investimenti spesso trascurati utilizzati dagli assicuratori per allungare la duration. Esplora nuove strategie di portafoglio con Nuveen.

In che modo investitori ed emittenti si stanno adeguando alle trasformazioni strutturali che definiranno la nuova era del credito.

Contattaci

Milano

- +39 02 303 15640

- Via Monte Napoleone, 3 20121 Milano

Note finali

1 Il 35% degli intervistati nell’ambito dell’EQuilibrium Global Institutional Investor Survey ha mantenuto le allocazioni nel credito privato, il 9% le ha ridotte e il 6% non investe nel credito privato.

2 PitchBook 2024 US PE Middle Market Report and the National Center for the Middle Market.

3 KBRA DLD.

4 The Alts Institute, Brookfield Oaktree, Understanding Private Credit: Sponsored vs. Non- Sponsored Financing.

5 Banca dati aperta della Banca mondiale al 31 dicembre 2024; ipotesi sul middle market basata sulla definizione del National Center for the Middle Market al 31 dicembre 2024.

6 Prequin, dicembre 2024.

7 Churchill al 30 giugno 2025.

8 Dati Arcmont al maggio 2025.

9 Al 31 marzo 2025.

10 Classifiche pubblicate nella rivista Private Debt Investor Magazine’s Global Investor 75, marzo 2025.

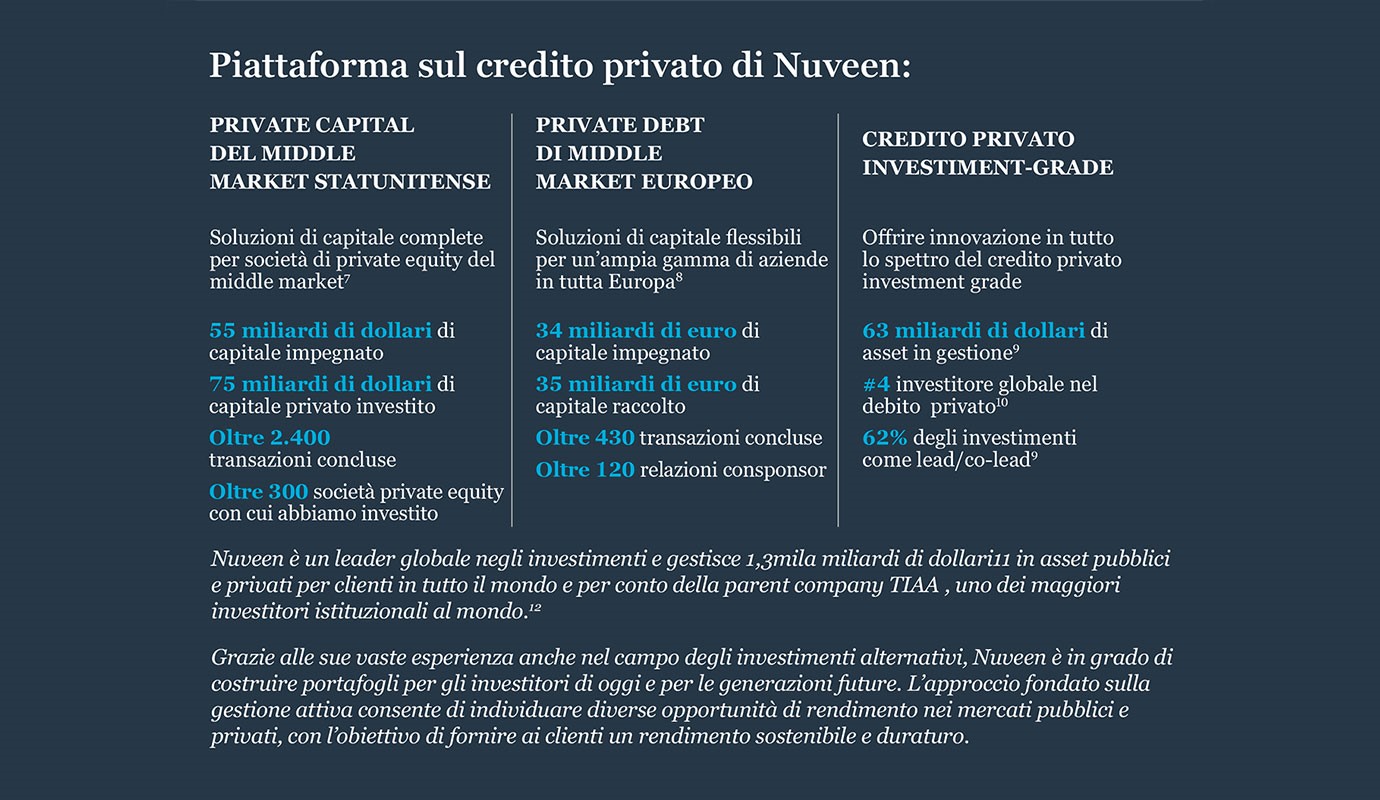

11 Al 30 giugno 2025. Il patrimonio gestito (AUM) di Nuveen include gli specialisti di investimento sottostanti.

12 Nuveen al 30 settembre 2024; i fondi pensione più grandi al mondo nel 2024 secondo uno studio condotto da Willis Towers Watson, Thinking Ahead Institute | Pensions & Investments, settembre 2024, classifiche basate sui dati dei fondi statunitensi al 30 settembre 2023 e sui dati dei fondi non statunitensi al 31 dicembre 2023, con alcune eccezioni; aggiornate annualmente.

Il presente materiale non costituisce una raccomandazione o un consiglio di investimento, non rappresenta una sollecitazione all’acquisto, alla vendita o alla detenzione di un titolo o di una strategia di investimento e non è fornito in qualità di fiduciario. Le informazioni fornite non tengono conto degli obiettivi o delle circostanze specifiche di alcun investitore particolare, né suggeriscono alcuna linea di condotta specifica. Le decisioni di investimento devono essere prese in base agli obiettivi e alle circostanze dell’investitore e previa consultazione con i propri consulenti finanziari.

Le opinioni e i pareri espressi hanno scopo puramente informativo ed educativo alla data di produzione/redazione e possono cambiare in qualsiasi momento senza preavviso in base a numerosi fattori, quali condizioni di mercato o di altro tipo, sviluppi normativi e regolamentari, rischi e incertezze aggiuntive, e potrebbero non verificarsi. Il presente materiale può contenere informazioni “previsionali” che non sono di natura puramente storica.

Tali informazioni possono includere, tra l’altro, proiezioni, previsioni, stime dei rendimenti di mercato e composizione del portafoglio proposta o prevista. Qualsiasi modifica alle ipotesi formulate nella preparazione del presente materiale potrebbe avere un impatto significativo sulle informazioni qui riportate a titolo esemplificativo. I dati di rendimento riportati rappresentano i rendimenti passati e non prevedono né garantiscono risultati futuri. Investire comporta dei rischi; è possibile una perdita del capitale. La diversificazione non garantisce un profitto né protegge dalle perdite. Tutte le informazioni sono state ottenute da fonti ritenute affidabili, ma la loro accuratezza non è garantita. Non vi è alcuna dichiarazione o garanzia in merito all’accuratezza, all’affidabilità o alla completezza attuali di tali informazioni, né alcuna responsabilità per le decisioni basate su di esse, che non devono essere considerate attendibili in quanto tali. Per le definizioni dei termini e le descrizioni degli indici, consultare il glossario su nuveen.com. Si prega di notare che non è possibile investire direttamente in un indice.

Informazioni importanti sul rischio

limitata, al potenziale ricorso alla leva finanziaria, alle potenziali vendite allo scoperto e agli investimenti concentrati, e possono comportare strutture fiscali e strategie di investimento complesse. Gli investimenti alternativi possono essere illiquidi, potrebbe non esserci un mercato secondario liquido o acquirenti pronti per tali titoli, potrebbe non essere richiesto di fornire periodicamente agli investitori informazioni sui prezzi o sulle valutazioni, potrebbero verificarsi ritardi nella distribuzione delle informazioni fiscali agli investitori, non sono soggetti agli stessi requisiti normativi di altri tipi di veicoli di investimento collettivo e potrebbero essere soggetti a commissioni e spese elevate, che ridurranno i profitti.

Gli investimenti immobiliari sono soggetti a vari rischi associati alla proprietà di beni immobiliari, tra cui fluttuazioni del valore degli immobili, spese superiori o redditi inferiori alle aspettative, potenziali problemi ambientali e responsabilità civili, nonché rischi legati alla locazione degli immobili. Gli investimenti in prestiti di middle market sono soggetti a determinati rischi quali: credito, liquidità limitata, tasso di interesse, valuta, pagamento anticipato ed estensione, inflazione e rischio di perdita di capitale.

Gli investimenti in private equity e private debt, come gli investimenti alternativi, non sono adatti a tutti gli investitori in quanto sono speculativi, soggetti a rischi sostanziali, inclusi i rischi associati alla liquidità limitata, al potenziale ricorso alla leva finanziaria, alle potenziali vendite allo scoperto, agli investimenti concentrati e possono comportare strutture fiscali e strategie di investimento complesse.

Nuveen, LLC fornisce soluzioni di investimento attraverso i propri specialisti. Le presenti informazioni non costituiscono una ricerca in materia di investimenti ai sensi della MiFID.